ಪಿಟಿಎಸ್ನಿಂದ ಪಡೆದ ಕ್ರೆಡಿಟ್ (ಸಾಲ) - ಅನುಕೂಲಕರ ಷರತ್ತುಗಳೊಂದಿಗೆ ಕಾರಿನ ಪಿಟಿಎಸ್ ಅಡಿಯಲ್ಲಿ ಸಾಲವನ್ನು ಹೇಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದು + ಟಾಪ್ -4 ಬ್ಯಾಂಕುಗಳು

ಹಲೋ ಐಡಿಯಾಸ್ ಫಾರ್ ಲೈಫ್ ಆನ್ಲೈನ್ ನಿಯತಕಾಲಿಕದ ಪ್ರಿಯ ಓದುಗರು! ಇಂದು ನಾವು ಮಾತನಾಡುತ್ತೇವೆ ವಾಹನ ಪ್ರಮಾಣಪತ್ರ (ವಾಹನ ಪಾಸ್ಪೋರ್ಟ್) ನಿಂದ ಪಡೆದ ಸಾಲಗಳು ಮತ್ತು ಸಾಲಗಳ ಮೇಲೆ.

ಮೂಲಕ, ಒಂದು ಡಾಲರ್ ಈಗಾಗಲೇ ಎಷ್ಟು ಮೌಲ್ಯದ್ದಾಗಿದೆ ಎಂದು ನೀವು ನೋಡಿದ್ದೀರಾ? ವಿನಿಮಯ ದರಗಳಲ್ಲಿನ ವ್ಯತ್ಯಾಸದಿಂದ ಇಲ್ಲಿ ಹಣ ಸಂಪಾದಿಸಲು ಪ್ರಾರಂಭಿಸಿ!

ಈ ಲೇಖನದಲ್ಲಿ, ನೀವು ಕಲಿಯುವಿರಿ:

- ಸಾಲ ಪಡೆಯಲು ಟಿಸಿಪಿಯನ್ನು ವಾಗ್ದಾನ ಮಾಡುವುದು ಯೋಗ್ಯವಾಗಿದೆಯೇ;

- ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ಪಡೆಯಲು ಮತ್ತು ವಾಹನ ಪಾಸ್ಪೋರ್ಟ್ ಅಡಿಯಲ್ಲಿ ಸಾಲ ಪಡೆಯುವ ಹಂತಗಳು ಯಾವುವು;

- ಯಾವ ಬ್ಯಾಂಕುಗಳು ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲಗಳನ್ನು ನೀಡುತ್ತವೆ.

ಹೆಚ್ಚುವರಿಯಾಗಿ, ಲೇಖನದ ಕೊನೆಯಲ್ಲಿ ನಾವು ಸಾಂಪ್ರದಾಯಿಕವಾಗಿ ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲಗಳು ಮತ್ತು ಸಾಲಗಳ ಬಗ್ಗೆ ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳಿಗೆ ಉತ್ತರಿಸುತ್ತೇವೆ.

ಪ್ರಸ್ತುತಪಡಿಸಿದ ಲೇಖನವು ಹಣದ ಅಗತ್ಯವಿರುವ, ಕಾರನ್ನು ಹೊಂದಿರುವವರಿಗೆ ವಿಶೇಷವಾಗಿ ಉಪಯುಕ್ತವಾಗಿರುತ್ತದೆ, ಆದರೆ ಅಗತ್ಯವಾದ ಹಣವನ್ನು ಪಡೆಯಲು ಅದನ್ನು ಮಾರಾಟ ಮಾಡಲು ಬಯಸುವುದಿಲ್ಲ. ಇದು ನಿಮಗೆ ಅನ್ವಯವಾಗಿದ್ದರೆ, ನಿಮ್ಮ ಸಮಯವನ್ನು ವ್ಯರ್ಥ ಮಾಡಬೇಡಿ, ಈಗ ಓದಲು ಪ್ರಾರಂಭಿಸಿ!

ಮೂಲಕ, ಈ ಕೆಳಗಿನ ಕಂಪನಿಗಳು ಸಾಲಗಳಿಗೆ ಉತ್ತಮ ಷರತ್ತುಗಳನ್ನು ನೀಡುತ್ತವೆ:

| ಶ್ರೇಣಿ | ಹೋಲಿಸಿ | ಸಮಯವನ್ನು ಎತ್ತಿಕೊಳ್ಳಿ | ಗರಿಷ್ಠ ಮೊತ್ತ | ಕನಿಷ್ಠ ಮೊತ್ತ | ವಯಸ್ಸು ಮಿತಿಯ | ಸಂಭಾವ್ಯ ದಿನಾಂಕಗಳು |

|---|---|---|---|---|---|---|

| 1 | ಸ್ಟಾಕ್ | 3 ನಿಮಿಷ. | ರೂಬ್ 30,000 ಚೆಕ್ out ಟ್! | ರಬ್ 100 | 18-65 | 7-21 ದಿನಗಳು |

| 2 | ಸ್ಟಾಕ್ | 3 ನಿಮಿಷ. | ರೂಬ್ 70,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 21-70 | 10-168 ದಿನಗಳು |

| 3 | 1 ನಿಮಿಷ. | ರೂಬ್ 80,000 ಚೆಕ್ out ಟ್! | ರಬ್ 1,500 | 18-75 | 5-126 ದಿನಗಳು. | |

| 4 | ಸ್ಟಾಕ್ | 4 ನಿಮಿಷಗಳು | ರೂಬ್ 30,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 18-75 | 7-30 ದಿನಗಳು |

| 5 | ಸ್ಟಾಕ್ | - | ರೂಬ್ 70,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 4,000 | 18-65 | 24-140 ದಿನಗಳು. |

| 6 | 5 ನಿಮಿಷಗಳು. | ರೂಬ್ 15,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 20-65 | 5-30 ದಿನಗಳು |

ಈಗ ನಮ್ಮ ಲೇಖನದ ವಿಷಯಕ್ಕೆ ಹಿಂತಿರುಗಿ ಮುಂದುವರಿಯೋಣ.

ಮೂಲಕ, ಈ ಕೆಳಗಿನ ಕಂಪನಿಗಳು ಸಾಲಗಳಿಗೆ ಉತ್ತಮ ಷರತ್ತುಗಳನ್ನು ನೀಡುತ್ತವೆ:

| ಶ್ರೇಣಿ | ಹೋಲಿಸಿ | ಸಮಯವನ್ನು ಎತ್ತಿಕೊಳ್ಳಿ | ಗರಿಷ್ಠ ಮೊತ್ತ | ಕನಿಷ್ಠ ಮೊತ್ತ | ವಯಸ್ಸು ಮಿತಿಯ | ಸಂಭಾವ್ಯ ದಿನಾಂಕಗಳು |

|---|---|---|---|---|---|---|

| 1 | 3 ನಿಮಿಷ. | ರೂಬ್ 30,000 ಚೆಕ್ out ಟ್! | ರಬ್ 100 | 18-65 | 7-21 ದಿನಗಳು | |

| 2 | 3 ನಿಮಿಷ. | ರೂಬ್ 70,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 21-70 | 10-168 ದಿನಗಳು | |

| 3 | 1 ನಿಮಿಷ. | ರೂಬ್ 80,000 ಚೆಕ್ out ಟ್! | ರಬ್ 1,500 | 18-75 | 5-126 ದಿನಗಳು. | |

| 4 | 4 ನಿಮಿಷಗಳು | ರೂಬ್ 30,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 18-75 | 7-30 ದಿನಗಳು | |

| 5 | 5 ನಿಮಿಷಗಳು. | ರೂಬ್ 15,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 20-65 | 5-30 ದಿನಗಳು |

ಈಗ ನಮ್ಮ ಲೇಖನದ ವಿಷಯಕ್ಕೆ ಹಿಂತಿರುಗಿ ಮುಂದುವರಿಯೋಣ.

ಬ್ಯಾಂಕಿನಲ್ಲಿ ವಾಹನ ಪಿಟಿಎಸ್ನಿಂದ ಸುರಕ್ಷಿತವಾದ ಸಾಲವನ್ನು ಹೇಗೆ ಪಡೆಯುವುದು ಮತ್ತು ವಾಹನ ಪಾಸ್ಪೋರ್ಟ್ ಅಡಿಯಲ್ಲಿ ನಗದು ಸಾಲವನ್ನು ಎಲ್ಲಿ ಪಡೆಯುವುದು - ಈ ಲೇಖನವನ್ನು ಓದಿ!

1. ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲ (ಸಾಲ) ಪಡೆಯುವುದು ಯೋಗ್ಯವಾ? 📑

ಪಿಟಿಎಸ್ (ವಾಹನ ಪಾಸ್ಪೋರ್ಟ್) ನಿಂದ ಪಡೆದ ಸಾಲವನ್ನು ತೆಗೆದುಕೊಳ್ಳಲು ಅನೇಕರು ನಿರ್ಧರಿಸುತ್ತಾರೆ, ಅಗತ್ಯವಾದ ಹಣವನ್ನು ಪಡೆಯಲು ಅವರಿಗೆ ಇನ್ನೊಂದು ದಾರಿ ಸಿಗದಿದ್ದಾಗ... ಹೇಗಾದರೂ, ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಲು ಇತರ ಆಯ್ಕೆಗಳಿದ್ದರೆ ನೀವು ಕಾರು ಅಥವಾ ಇತರ ಆಸ್ತಿಯನ್ನು ಅಪಾಯಕ್ಕೆ ತೆಗೆದುಕೊಳ್ಳಬಾರದು. ನಮ್ಮ ಹಿಂದಿನ ಲೇಖನವನ್ನು ಓದುವ ಮೂಲಕ ಹಣವನ್ನು ಎಲ್ಲಿ ಪಡೆಯಬೇಕು ಎಂದು ನೀವು ಕಂಡುಹಿಡಿಯಬಹುದು.

ಸಾಲದಿಂದ ಸುರಕ್ಷಿತವಾದ ಕಾರನ್ನು ಕಳೆದುಕೊಳ್ಳದಿರಲು, ನೀವು ಕ್ರೆಡಿಟ್ ಸಂಸ್ಥೆಗಳೊಂದಿಗೆ ನಿಷ್ಪಾಪ ಖ್ಯಾತಿಯೊಂದಿಗೆ ಸಹಕರಿಸಬೇಕು. ಇದನ್ನು ಅಧಿಕೃತವಾಗಿ ನೋಂದಾಯಿಸಬಹುದು ಐಎಫ್ಐಗಳು ಮತ್ತು ಬ್ಯಾಂಕುಗಳು... ಆದಾಗ್ಯೂ, ಎರಡನೆಯದು ಯಾವಾಗಲೂ ಕಾರಿನ ಸುರಕ್ಷತೆಗೆ ಸಾಲ ನೀಡಲು ಒಪ್ಪುವುದಿಲ್ಲ, ಮತ್ತು ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಗಳ ಸೇವೆಗಳು ಅಗ್ಗವಾಗುವುದಿಲ್ಲ.

ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಎಂಎಫ್ಐಗಳ ನ್ಯೂನತೆಗಳಿಂದಾಗಿ, ಆಗಾಗ್ಗೆ ಹಣದ ಅಗತ್ಯವಿರುವವರು ಇದಕ್ಕೆ ತಿರುಗುತ್ತಾರೆ ಪ್ಯಾನ್ಶಾಪ್ಗಳು ಅಥವಾ ಅವರ ಖ್ಯಾತಿಯು ಹೆಚ್ಚು ಪ್ರಶ್ನಾರ್ಹವಾಗಿದೆ. ಪರಿಣಾಮವಾಗಿ ಸಭೆಯ ಅವಕಾಶ ಹಣಕಾಸು ವಂಚಕರು ಅನೇಕ ಬಾರಿ ಹೆಚ್ಚಾಗುತ್ತದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ಅಧಿಕೃತ ಕಂಪನಿಗಳು ಸಹ ಸಾಲಗಾರರ ಹತಾಶ ಪರಿಸ್ಥಿತಿಯ ಲಾಭವನ್ನು ಪಡೆದುಕೊಳ್ಳಬಹುದು, ಜೊತೆಗೆ ಅವರ ಆರ್ಥಿಕ ಸಾಕ್ಷರತೆಯ ಕೊರತೆಯನ್ನೂ ಸಹ ಪಡೆಯಬಹುದು.

ಪ್ರಮುಖ! ಅಧಿಕೃತವಾಗಿ ನೋಂದಾಯಿತ ಜನಪ್ರಿಯ ಸಂಸ್ಥೆಗಳಲ್ಲಿ ಮಾತ್ರ ಕಾರಿನಿಂದ ಪಡೆದ ಸಾಲಗಳನ್ನು ನೀಡಬೇಕು. ಈ ಸಂದರ್ಭದಲ್ಲಿ ಕಾರನ್ನು ಮೂರನೇ ವ್ಯಕ್ತಿಗೆ ತೀರಾ ಕಡಿಮೆ ಬೆಲೆಗೆ ಮಾರಾಟ ಮಾಡುವ ಸಾಧ್ಯತೆಯನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ. ಅಲ್ಲದೆ, ನೀವು ತುಂಬಾ ಆದರ್ಶವಾಗಿ ಕಾಣುವ ಮತ್ತು ಅವಾಸ್ತವಿಕವಾಗಿ ಅನುಕೂಲಕರ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ನೀಡುವ ಕಂಪನಿಗಳನ್ನು ನಂಬಬಾರದು.

ಸಹಕರಿಸುವುದು ಉತ್ತಮ ಫೆಡರಲ್ ಬ್ಯಾಂಕುಗಳು... ಗಮನಾರ್ಹವಾದ ನಿವ್ವಳ ಮೌಲ್ಯ ಮತ್ತು ಆದರ್ಶ ಖ್ಯಾತಿಯನ್ನು ಹೊಂದಿರುವ ಕಂಪನಿಗಳು ಎಂದಿಗೂ ಸಂಪೂರ್ಣ ಮೋಸಕ್ಕೆ ಬರುವುದಿಲ್ಲ. ಅವರು ಸಾಲಗಾರರಿಂದ ಕಾರನ್ನು ತೆಗೆದುಕೊಳ್ಳಲು ಪ್ರಯತ್ನಿಸುತ್ತಿಲ್ಲ, ಸ್ಥಿರವಾದ ಆದಾಯವನ್ನು ಪಡೆಯುವುದು ಅವರ ಗುರಿಯಾಗಿದೆ.

ಅಂತಹ ಕಂಪನಿಗಳಿಗೆ ಟಿಸಿಪಿಯ ಪ್ರತಿಜ್ಞೆ ಇದು ವಿತರಿಸಿದ ನಿಧಿಯ ಆದಾಯದ ಖಾತರಿ ಮಾತ್ರ. ವಿಶ್ವಾಸಾರ್ಹ ಕಂಪನಿಗಳ ಸಹಕಾರದ ಸಂದರ್ಭದಲ್ಲಿ ಮಾತ್ರ, ವ್ಯವಹಾರವು ಸಾಲಗಾರ ಮತ್ತು ಸಾಲಗಾರ ಇಬ್ಬರಿಗೂ ಸುರಕ್ಷಿತ ಮತ್ತು ಲಾಭದಾಯಕವಾಗಿರುತ್ತದೆ ಎಂದು ನೀವು ಖಚಿತವಾಗಿ ಹೇಳಬಹುದು.

ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ನಿರ್ಧರಿಸುವ ಮೊದಲು, ಅಧ್ಯಯನ ಮಾಡುವುದು ಮುಖ್ಯ ಅನುಕೂಲಗಳು ಮತ್ತು ಮಿತಿಗಳು ಅಂತಹ ಕಾರ್ಯಕ್ರಮಗಳು.

ಪ್ಲಸಸ್ಗಳಲ್ಲಿ (+) ಈ ಕೆಳಗಿನವುಗಳಿವೆ:

- ಮೇಲಾಧಾರವನ್ನು ಒದಗಿಸುವುದು ದರದಲ್ಲಿ ಇಳಿಕೆಗೆ ಕಾರಣವಾಗುತ್ತದೆ. ಇದಲ್ಲದೆ, ಕೆಲವು ಶೇಕಡಾವಾರು ಸಹ ಅಧಿಕ ಪಾವತಿಯಲ್ಲಿ ಗಮನಾರ್ಹ ಇಳಿಕೆಗೆ ಕಾರಣವಾಗುತ್ತದೆ;

- ನೋಂದಣಿ ವಿಧಾನವನ್ನು ಸರಳೀಕರಿಸಲಾಗಿದೆ - ನೀವು ಕನಿಷ್ಠ ಪ್ರಮಾಣಪತ್ರಗಳು ಮತ್ತು ದಾಖಲೆಗಳನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ;

- ಸಾಲಗಾರನು ವಾಹನವನ್ನು ಬಳಸುವುದನ್ನು ಮುಂದುವರಿಸಬಹುದು. ಇದು ಸಾಲಗಾರನಿಗೆ ವಾಗ್ದಾನ ಮಾಡಿದ ಕಾರು ಅಲ್ಲ, ಆದರೆ ಅದಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ದಾಖಲೆಗಳು;

- ಮೇಲಾಧಾರ ಇರುವ ಕಾರಣ, ಸಾಲದ ಅವಧಿ ಹೆಚ್ಚಾಗುತ್ತದೆ. ಎಲ್ಲಾ ಇತರ ವಿಷಯಗಳು ಸಮಾನವಾಗಿರುತ್ತವೆ, ಇದು ಮಾಸಿಕ ಪಾವತಿಯ ಗಾತ್ರದಲ್ಲಿ ಇಳಿಕೆಗೆ ಕಾರಣವಾಗುತ್ತದೆ, ಇದರ ಪರಿಣಾಮವಾಗಿ, ಸಾಲವನ್ನು ಮರುಪಾವತಿಸುವುದು ಸುಲಭವಾಗುತ್ತದೆ;

- ಹಾನಿಗೊಳಗಾದ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವನ್ನು ಹೊಂದಿರುವವರು ಸಹ ಸಾಲವನ್ನು ಪಡೆಯಬಹುದು.

ಗಮನಾರ್ಹ ಸಂಖ್ಯೆಯ ಅನುಕೂಲಗಳ ಹೊರತಾಗಿಯೂ, ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವು ಹಲವಾರು ಅನಾನುಕೂಲಗಳನ್ನು ಹೊಂದಿದೆ.

ಇತರ ಬಾಧಕಗಳು (-) ಈ ಕೆಳಗಿನವುಗಳನ್ನು ಒಳಗೊಂಡಿವೆ:

- ಸಾಲಗಾರನ ಒಡೆತನದ ಕಾರನ್ನು ಕಳೆದುಕೊಳ್ಳುವ ಅಪಾಯವಿದೆ ಸಾಲವನ್ನು ಪಾವತಿಸುವ ಸಾಮರ್ಥ್ಯದ ಅನುಪಸ್ಥಿತಿಯಲ್ಲಿ;

- ಅವರು ಕಾರಿನ ಮೇಲೆ ಹೊರೆಯಾಗುತ್ತಾರೆ ಇದು ಸಾಲದ ಒಪ್ಪಂದದ ಸಂಪೂರ್ಣ ಅವಧಿಗೆ ಮಾನ್ಯವಾಗಿರುತ್ತದೆ. ವಾಹನವನ್ನು ವಿಲೇವಾರಿ ಮಾಡಲು ಸಾಲಗಾರನಿಗೆ ಹಕ್ಕಿಲ್ಲ ಎಂದು ಅದು ತಿರುಗುತ್ತದೆ - ಮಾರಾಟ ಮಾಡಲು, ದಾನ ಮಾಡಲು ಅಥವಾ ಇತರ ಕಾರ್ಯಗಳನ್ನು ನಿರ್ವಹಿಸಲು;

- ಕಾರಿನ ಮಾಲೀಕರು ಅದನ್ನು ಶೀರ್ಷಿಕೆ ಇಲ್ಲದೆ ಬಳಸಲು ಒತ್ತಾಯಿಸಲಾಗುತ್ತದೆ. ಈ ಕಾರಣದಿಂದಾಗಿ, ಅಪಘಾತದ ಸಂದರ್ಭದಲ್ಲಿ ವಿಮಾ ಕಂಪನಿಯೊಂದಿಗೆ ತೊಂದರೆಗಳು ಉಂಟಾಗಬಹುದು.

- ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ನೀವು ಕಾರಿನ ವೆಚ್ಚದ 50% ಕ್ಕಿಂತ ಹೆಚ್ಚಿನದನ್ನು ಪಡೆಯುವುದಿಲ್ಲ.

ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ನೀಡುವಾಗ, ಮೇಲಾಧಾರಕ್ಕಾಗಿ ಸ್ವೀಕರಿಸಿದ ವಾಹನಗಳ ಮೇಲೆ ಬ್ಯಾಂಕುಗಳು ಕೆಲವು ಅವಶ್ಯಕತೆಗಳನ್ನು ವಿಧಿಸುತ್ತವೆ.

ಕೆಳಗಿನ ಗುಣಲಕ್ಷಣಗಳನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ:

- ವಯಸ್ಸು;

- ಮೈಲೇಜ್;

- ಕಾರ್ಯಾಚರಣೆಯ ಪರಿಸ್ಥಿತಿಗಳು;

- ವಿಶೇಷಣಗಳು.

ಕಾರಿನಿಂದ ಸುರಕ್ಷಿತವಾದ ಸಾಲವನ್ನು ಪಡೆಯುವುದು ಸುಲಭವಾದ ಮಾರ್ಗವಾಗಿದೆ. ಎಲ್ಲಾ ಸಾಲದಾತರು ಟ್ರಕ್ಗಳನ್ನು ಮೇಲಾಧಾರವಾಗಿ ಸ್ವೀಕರಿಸುವುದಿಲ್ಲ. ಟ್ರಕ್ನ ಸುರಕ್ಷತೆಯ ಕುರಿತು ಹಣವನ್ನು ನೀಡಲು ಅವರು ಒಪ್ಪಿಕೊಂಡರೂ ಸಹ, ವಾಹನಕ್ಕೆ ಹೆಚ್ಚು ಗಂಭೀರವಾದ ಅವಶ್ಯಕತೆಗಳನ್ನು ಪ್ರಸ್ತುತಪಡಿಸಲಾಗುತ್ತದೆ.

2. ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲಗಳನ್ನು ಯಾರು ನೀಡುತ್ತಾರೆ - ಟಾಪ್ -4 ಸಂಭವನೀಯ ಆಯ್ಕೆಗಳು

ಕಾರ್ ಪಿಟಿಎಸ್ನಿಂದ ಸಾಲವನ್ನು ಪಡೆಯಲು ಹಲವಾರು ಮಾರ್ಗಗಳಿವೆ. ಪ್ರತಿಯೊಂದು ಆಯ್ಕೆಯು ತನ್ನದೇ ಆದದ್ದನ್ನು ಹೊಂದಿದೆ ಘನತೆ ಮತ್ತು ಮಿತಿಗಳು... ಸಾಲವನ್ನು ಪಡೆಯಲು ಸಂಭವನೀಯ ಆಯ್ಕೆಗಳನ್ನು ಎಚ್ಚರಿಕೆಯಿಂದ ಅಧ್ಯಯನ ಮಾಡುವುದು ಮತ್ತು ನಿಮ್ಮ ನಿರ್ದಿಷ್ಟ ಪರಿಸ್ಥಿತಿಗೆ ಸೂಕ್ತವಾದದನ್ನು ಆರಿಸುವುದು ಬಹಳ ಮುಖ್ಯ. ಸಾಧ್ಯ ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ಪಡೆಯುವ ಆಯ್ಕೆಗಳು.

ಆಯ್ಕೆ 1. ಬ್ಯಾಂಕಿಂಗ್ ಸಂಸ್ಥೆಗಳು

ವ್ಯಾಪಕವಾದ ಶಾಖೆ ಜಾಲವನ್ನು ಹೊಂದಿರುವ ಬ್ಯಾಂಕ್ ಸಾಕಷ್ಟು ವಿಶ್ವಾಸಾರ್ಹ ಸಂಸ್ಥೆಯಾಗಿದೆ. ಆದಾಗ್ಯೂ, ಎಲ್ಲಾ ಬ್ಯಾಂಕುಗಳು ಕಾರಿನ ಸುರಕ್ಷತೆಯ ಮೇಲೆ ಹಣವನ್ನು ನೀಡಲು ಒಪ್ಪುವುದಿಲ್ಲ. ಅವುಗಳಲ್ಲಿ ಹೆಚ್ಚಿನವು, ಅವರು ಮೇಲಾಧಾರವನ್ನು ಒಪ್ಪಿಕೊಂಡರೆ, ನಂತರ ಬಳಸಲು ಬಯಸುತ್ತಾರೆ ರಿಯಲ್ ಎಸ್ಟೇಟ್... ಆಸ್ತಿಯಿಂದ ಪಡೆದ ಸಾಲಗಳ ವಿಮರ್ಶೆ ಲೇಖನದಲ್ಲಿ ನಾವು ಈಗಾಗಲೇ ಈ ಬಗ್ಗೆ ಮಾತನಾಡಿದ್ದೇವೆ.

ಕೆಲವು ತೊಂದರೆಗಳ ಹೊರತಾಗಿಯೂ, ದೊಡ್ಡ ಮೆಟ್ರೋಪಾಲಿಟನ್ ಪ್ರದೇಶಗಳಲ್ಲಿ ನೀವು ಯಾವಾಗಲೂ ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ನೀಡಲು ಒಪ್ಪುವ ಬ್ಯಾಂಕುಗಳನ್ನು ಕಾಣಬಹುದು. ಆದಾಗ್ಯೂ, ಅಂತಹ ಸಾಲದಾತರು ಸಲ್ಲಿಸಿದ ಅರ್ಜಿಯನ್ನು ಎಚ್ಚರಿಕೆಯಿಂದ ಪರಿಶೀಲಿಸುತ್ತಾರೆ ಎಂದು ತಿಳಿಯಬೇಕು.

ಅರ್ಜಿದಾರರ ಪರಿಶೀಲನಾ ಕಾರ್ಯವಿಧಾನವು ಅಗತ್ಯವಾಗಿ ಒಳಗೊಂಡಿರುತ್ತದೆ:

- ಅರ್ಜಿದಾರರ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವನ್ನು ಪರಿಶೀಲಿಸುವುದು;

- ಮೇಲಾಧಾರವಾಗಿ ನೀಡಲಾಗುವ ಕಾರಿನ ಅಧಿಕೃತ ಮೌಲ್ಯಮಾಪನ;

- ಅರ್ಜಿದಾರರ ಪರಿಹಾರದ ಸಂಪೂರ್ಣ ವಿಶ್ಲೇಷಣೆ.

ಪಿಟಿಎಸ್ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಪಡೆದ ಸಾಲವನ್ನು ನೀಡಲು ಮತ್ತೊಂದು ಪೂರ್ವಾಪೇಕ್ಷಿತವಾಗಿದೆ ಕ್ಯಾಸ್ಕೊ ನೀತಿಯ ಲಭ್ಯತೆ... ಸಾಲಗಾರನು ಅದನ್ನು ಹೊಂದಿಲ್ಲದಿದ್ದರೆ, ಅವನು ವಿಮೆಯನ್ನು ತೆಗೆದುಕೊಳ್ಳಬೇಕಾಗುತ್ತದೆ. ಇದಲ್ಲದೆ, ಕೆಲವು ಸಾಲಗಾರರು ಹಣವನ್ನು ಪಡೆದ ವ್ಯಕ್ತಿಯ ಜೀವನ ಮತ್ತು ಆರೋಗ್ಯವನ್ನು ಸುರಕ್ಷಿತವಾಗಿರಿಸಿಕೊಳ್ಳಬೇಕು.

ಪ್ರಮುಖ! ಎಲ್ಲರಿಗೂ ತಿಳಿದಿಲ್ಲ, ಆದರೆ ವಿಮೆಯನ್ನು ತೆಗೆದುಕೊಳ್ಳಲು ನಿರಾಕರಿಸುವ ಹಕ್ಕು ಸಾಲಗಾರನಿಗೆ ಇದೆ... ಆದಾಗ್ಯೂ, ಅಂತಹ ಕೃತ್ಯವು ಸಾಲದ ಮೇಲಿನ ಬಡ್ಡಿ ಹೆಚ್ಚಳಕ್ಕೆ ಕಾರಣವಾಗುತ್ತದೆ.

ಬ್ಯಾಂಕಿನಲ್ಲಿ ಸಾಲಕ್ಕಾಗಿ ಅರ್ಜಿ ಸಲ್ಲಿಸುವ ಅನುಕೂಲಗಳು (+):

- ದರ ಇತರ ಸಾಲದಾತರಿಗಿಂತ ಕಡಿಮೆಯಾಗಿದೆ;

- ಸಾಲದ ಅವಧಿ ಹೆಚ್ಚಾಗುತ್ತದೆ;

- ನಿಗದಿತ ಸಮಯಕ್ಕಿಂತ ಮುಂಚಿತವಾಗಿ ಸಾಲವನ್ನು ಮರುಪಾವತಿಸಲು ಸಾಧ್ಯವಿದೆ.

ಇದಲ್ಲದೆ, ಅಪರಾಧಗಳನ್ನು ಅನುಮತಿಸುವ ಮೂಲಕ, ಬ್ಯಾಂಕುಗಳು ಸಾಲಗಾರರಿಗೆ ಪರಿಸ್ಥಿತಿಯನ್ನು ಸರಿಪಡಿಸಲು ಅವಕಾಶ ನೀಡುತ್ತದೆ. ಅಗತ್ಯವಿದ್ದರೆ, ನೀವು ಕೇಳಬಹುದು ಸಾಲ ಪುನರ್ರಚನೆ... ಬ್ಯಾಂಕ್ ಸಾಲಕ್ಕಾಗಿ ವಾಗ್ದಾನ ಮಾಡಿದಾಗ ಕಾರನ್ನು ತೆಗೆದುಕೊಂಡು ಹೋಗಲಾಗುತ್ತದೆ ಮಾತ್ರ ನ್ಯಾಯಾಲಯದ ತೀರ್ಪಿನಿಂದ ಅತ್ಯಂತ ವಿಪರೀತ ಪ್ರಕರಣದಲ್ಲಿ.

ಅಂತಹ ಸಾಲಗಳ ಅನಾನುಕೂಲಗಳಲ್ಲಿ (-) ಈ ಕೆಳಗಿನವುಗಳಾಗಿವೆ:

- ಎಲ್ಲಾ ಕಾರುಗಳನ್ನು ಮೇಲಾಧಾರವಾಗಿ ಸ್ವೀಕರಿಸಲಾಗುವುದಿಲ್ಲ;

- ಅಗತ್ಯವಿದ್ದರೆ, ವಾಹನವನ್ನು ಮಾರುಕಟ್ಟೆ ಬೆಲೆಗಿಂತ ಕಡಿಮೆ ಬೆಲೆಗೆ ಮಾರಾಟ ಮಾಡಲಾಗುತ್ತದೆ.

ಆಯ್ಕೆ 2. MFO ಗಳು (ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಗಳು)

ಮೈಕ್ರೋಫೈನಾನ್ಸ್ ಸಂಸ್ಥೆಗಳು ಇತ್ತೀಚೆಗೆ ರಷ್ಯಾದಲ್ಲಿ ಹೆಚ್ಚು ಜನಪ್ರಿಯವಾಗಿವೆ.

MFO ಯಲ್ಲಿ ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ಪಡೆಯುವ ಅನುಕೂಲಗಳಲ್ಲಿ (+):

- ನೋಂದಣಿಯ ಹೆಚ್ಚಿನ ವೇಗ - ಸಾಮಾನ್ಯವಾಗಿ ಹಗಲಿನಲ್ಲಿ ಅಥವಾ ಹಲವಾರು ಗಂಟೆಗಳ ಕಾಲ;

- ಅಗತ್ಯ ದಾಖಲೆಗಳ ಕನಿಷ್ಠ ಪ್ಯಾಕೇಜ್;

- ವಾಗ್ದಾನ ಮಾಡಿದ ವಾಹನಕ್ಕೆ ಕಡಿಮೆ ಅವಶ್ಯಕತೆಗಳು.

ಆದಾಗ್ಯೂ, ಗಂಭೀರವೂ ಇದೆ ಅನಾನುಕೂಲ - ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ಪಡೆಯುವ ಸುಲಭತೆಯು ಹೆಚ್ಚಿನ ದರಗಳಿಗೆ ಕಾರಣವಾಗುತ್ತದೆ. ಬ್ಯಾಂಕುಗಳಿಂದ ಇದೇ ರೀತಿಯ ಸಾಲಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿ ಬಡ್ಡಿ ಅನೇಕ ಪಟ್ಟು ಹೆಚ್ಚಾಗುತ್ತದೆ. ದರ ತಲುಪಬಹುದು 10% ಪ್ರತಿ ತಿಂಗಳು.

ಪ್ರಯೋಜನ ಈ ಆಯ್ಕೆಯ - ತ್ವರಿತ ಸಾಲವನ್ನು ನೀಡುವ ಸಾಮರ್ಥ್ಯ (ಲಿಂಕ್ನಲ್ಲಿರುವ ಲೇಖನದಲ್ಲಿ ಅದನ್ನು ಹೇಗೆ ಪಡೆಯುವುದು ಎಂದು ಓದಿ).

ಆಯ್ಕೆ 3. ಆಟೋ ಪ್ಯಾನ್ಶಾಪ್ಗಳು

ಸಾಕಷ್ಟು ದೊಡ್ಡ ಸಂಖ್ಯೆಯ ವಿಶೇಷ ಕಾರು ಪ್ಯಾನ್ಶಾಪ್ಗಳು ರಷ್ಯಾದಲ್ಲಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತವೆ.

ಅಂತಹ ಸಂಸ್ಥೆಗಳಲ್ಲಿ ಸಾಲ ಪಡೆಯುವ ಅನುಕೂಲಗಳು ಹೀಗಿವೆ:

- ಸಾಲಗಾರನ ವಯಸ್ಸು ಯಾವುದಾದರೂ ಆಗಿರಬಹುದು - ಅದನ್ನು ತಲುಪಲು ಸಾಕು 18 ವರ್ಷಗಳು;

- ನೋಂದಣಿಗೆ ಅಗತ್ಯವಾದ ಕನಿಷ್ಠ ದಾಖಲೆಗಳು;

- ಬಹುತೇಕ ತ್ವರಿತ ನೋಂದಣಿ - ಆಗಾಗ್ಗೆ ಅರ್ಧ ಘಂಟೆಯೊಳಗೆ;

- ಕಾರಿನ ಮೌಲ್ಯಮಾಪನವನ್ನು ಸಾಲಗಾರನು ಪಾವತಿಸುತ್ತಾನೆ;

- ನಿಗದಿತ ಸಮಯಕ್ಕಿಂತ ಮುಂಚಿತವಾಗಿ ಸಾಲವನ್ನು ಮರುಪಾವತಿಸಲು ಸಾಧ್ಯವಿದೆ.

ಹೇಗಾದರೂ, ಪ್ಯಾನ್ಶಾಪ್ ಹಣವನ್ನು ಪಡೆಯಲು ಸೂಕ್ತವಾದ ಆಯ್ಕೆಯಾಗಿದೆ ಎಂದು ನೀವು ಭಾವಿಸಬಾರದು.

ಈ ಸಾಲಗಾರನ ಎಲ್ಲಾ ಅನುಕೂಲಗಳನ್ನು ಅದರ ಅನಾನುಕೂಲಗಳಿಂದ ಸರಿದೂಗಿಸಲಾಗುತ್ತದೆ:

- ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರ;

- ವಿಳಂಬಕ್ಕೆ ಗಂಭೀರ ನಿರ್ಬಂಧಗಳು.

ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ, ಪಾವತಿಯ ಮೊದಲ ವಿಳಂಬದಲ್ಲಿ ಕಾರನ್ನು ಇಂಪೌಂಡ್ ಪಾರ್ಕಿಂಗ್ ಸ್ಥಳದಲ್ಲಿ ಇರಿಸಲು ಸಾಲಗಾರನ ಹಕ್ಕನ್ನು ಒಪ್ಪಂದವು ಒಳಗೊಂಡಿದೆ.

ಆಯ್ಕೆ 4. ಖಾಸಗಿ ಹೂಡಿಕೆದಾರರು

ಖಾಸಗಿ ಹೂಡಿಕೆದಾರರು ಪ್ರಾಯೋಗಿಕವಾಗಿ ಸಂಭಾವ್ಯ ಸಾಲಗಾರನ ಪ್ರಶ್ನೆಗಳನ್ನು ಕೇಳುವುದಿಲ್ಲ. ಅವರು ವಯಸ್ಸು, ಪರಿಹಾರ ಮತ್ತು ಭವಿಷ್ಯದ ಸಾಲಗಾರರ ಖ್ಯಾತಿಯ ಬಗ್ಗೆ ಆಸಕ್ತಿ ಹೊಂದಿಲ್ಲ. ಆದಾಗ್ಯೂ, ಎದುರಿಸುವ ಸಂಭವನೀಯತೆಯಿದೆ ವಂಚಕರು... ಪರಿಣಾಮವಾಗಿ, ನಿಮ್ಮ ಕಾರನ್ನು ನೀವು ಕಳೆದುಕೊಳ್ಳಬಹುದು ಮತ್ತು ಹಣವನ್ನು ಪಡೆಯುವುದಿಲ್ಲ.

ಇದನ್ನು ಪರಿಗಣಿಸುವುದು ಯೋಗ್ಯವಾಗಿದೆ! ನಿರ್ಲಜ್ಜ ಹೂಡಿಕೆದಾರರ ಬಲಿಪಶುವಾಗದಿರಲು, ವಿಶ್ವಾಸಾರ್ಹ ಇಂಟರ್ನೆಟ್ ಸೇವೆಗಳಲ್ಲಿ ಅವರನ್ನು ಹುಡುಕುವುದು ಯೋಗ್ಯವಾಗಿದೆ.

ವ್ಯಕ್ತಿಗಳಿಂದ ಸಾಲ ಪಡೆಯುವ ಶೇಕಡಾವಾರು ಇತರ ವಿಧಾನಗಳಿಗಿಂತ ಗಮನಾರ್ಹವಾಗಿ ಹೆಚ್ಚಾಗುತ್ತದೆ ಎಂಬುದನ್ನು ಮರೆಯಬೇಡಿ. ಆಗಾಗ್ಗೆ ವರ್ಷಕ್ಕೆ ದರ 100% ತಲುಪುತ್ತದೆ ಅಥವಾ ಮೀರುತ್ತದೆ. ಆದ್ದರಿಂದ, ವಿಪರೀತ ಸಂದರ್ಭಗಳಲ್ಲಿ ಮಾತ್ರ ವ್ಯಕ್ತಿಗಳಿಂದ ಸಾಲವನ್ನು ಬಳಸುವುದು ಯೋಗ್ಯವಾಗಿದೆ - ಹಣವನ್ನು ಪಡೆಯಲು ಇತರ ಕಂಪನಿಗಳಲ್ಲಿ ಅದು ಕೆಲಸ ಮಾಡದಿದ್ದಾಗ. ಅಲ್ಲದೆ, ನೀವು ಅಂತಹ ಸಾಲಕ್ಕೆ ದೀರ್ಘಕಾಲದವರೆಗೆ ಅರ್ಜಿ ಸಲ್ಲಿಸಬಾರದು. ರಶೀದಿಯ ವಿರುದ್ಧ ಖಾಸಗಿ ವ್ಯಕ್ತಿಯಿಂದ ಸಾಲವನ್ನು ಹೇಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದು ಎಂಬುದರ ಕುರಿತು ಹೆಚ್ಚಿನ ವಿವರಗಳಿಗಾಗಿ, ನಾವು ಕೊನೆಯ ಲೇಖನದಲ್ಲಿ ಬರೆದಿದ್ದೇವೆ.

ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲಗಳು ಮತ್ತು ಸಾಲಗಳನ್ನು ನೀಡುವ ಷರತ್ತುಗಳು

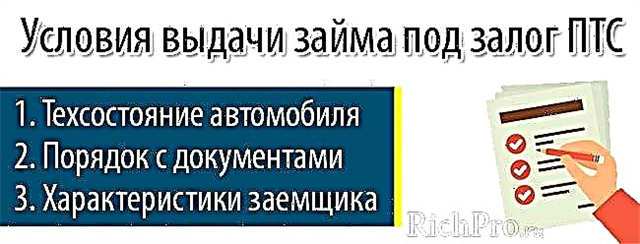

3. ಟಿಸಿಪಿ ಪಡೆದ ಸಾಲ (ಕ್ರೆಡಿಟ್) ನೀಡುವ ಷರತ್ತುಗಳು - 3 ಕಡ್ಡಾಯ ಅವಶ್ಯಕತೆಗಳು

ಪ್ರತಿಯೊಬ್ಬ ಸಾಲದಾತನು ಪಿಟಿಎಸ್ನಿಂದ ಸುರಕ್ಷಿತವಾದ ಹಣವನ್ನು ನೀಡುವ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ಸ್ವತಂತ್ರವಾಗಿ ಅಭಿವೃದ್ಧಿಪಡಿಸುತ್ತಾನೆ. ಅದೇನೇ ಇದ್ದರೂ, ಹಣವನ್ನು ವಿತರಿಸುವ ಪ್ರತಿಯೊಬ್ಬರೂ ಅನುಸರಿಸುವ ಹಲವಾರು ಅವಶ್ಯಕತೆಗಳಿವೆ.

ಅವಶ್ಯಕತೆ 1. ವಾಹನ ವಿಶೇಷಣಗಳು

ಎಲ್ಲಾ ಸಾಲದಾತರಿಗೆ ವಾಹನದ ವಯಸ್ಸಿನ ವರ್ತನೆ ವಿಭಿನ್ನವಾಗಿರುತ್ತದೆ. ಕೆಲವರು ಇದಕ್ಕೆ ಹಣವನ್ನು ನೀಡುವುದಿಲ್ಲ ವಿದೇಶಿ ಕಾರುಗಳು ಹಳೆಯದು 5 ವರ್ಷಗಳು ಮತ್ತು ದೇಶೀಯ ಕಾರುಗಳುಗಿಂತ ಹಳೆಯದು 3 ವರ್ಷದ.

ಆದಾಗ್ಯೂ, ಹೆಚ್ಚು ನಿಷ್ಠಾವಂತ ಸಾಲದಾತರೂ ಇದ್ದಾರೆ. ಆದ್ದರಿಂದ, ಸೋವ್ಕ್ಮೊಬ್ಯಾಂಕ್ ಪಿಟಿಎಸ್ ಕಾರುಗಳ ಸುರಕ್ಷತೆಯ ಮೇಲೆ ಹಣವನ್ನು ನೀಡುತ್ತದೆ 19 ವರ್ಷಗಳನ್ನು ಮೀರುವುದಿಲ್ಲ.

ಆದರೆ ಎಲ್ಲಾ ಸಾಲಗಾರರಿಂದ ಪ್ರಸ್ತುತಪಡಿಸಲಾದ ವಾಹನಗಳಿಗೆ ಅವಶ್ಯಕತೆಗಳಿವೆ:

- ಕಾರಿನ ತಾಂತ್ರಿಕ ಸೇವೆ;

- ಗಂಭೀರ ಬಾಹ್ಯ ದೋಷಗಳ ಅನುಪಸ್ಥಿತಿ.

ಅವಶ್ಯಕತೆ 2. ದಾಖಲೆಗಳೊಂದಿಗೆ ಆದೇಶ

ಟಿಸಿಪಿಯ ಸುರಕ್ಷತೆಯ ಮೇಲೆ ಹಣವನ್ನು ಪಡೆಯುವ ಅವಕಾಶ ನಿಜವಾಗಿದ್ದಕ್ಕಾಗಿ, ದಾಖಲೆಗಳು ನಿಖರವಾಗಿವೆಯೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ. ಕ್ರಿಮಿನಲ್ ಕಾರುಗಳಿಂದ ಸುರಕ್ಷಿತವಾದ ಸಾಲವನ್ನು ಪಡೆಯಲು ನಿಮಗೆ ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ. ವಾಹನದ ಹಿಂದಿನ ಯಾವುದೇ ಸಮಸ್ಯೆಗಳಿರಬಾರದು.

ಅವಶ್ಯಕತೆ 3. ಸಾಲಗಾರನ ಗುಣಲಕ್ಷಣಗಳು

ಸಾಲಗಾರರಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ, ಸಾಲಗಾರರ ಅವಶ್ಯಕತೆಗಳು ಬಹುತೇಕ ಒಂದೇ ಆಗಿರುತ್ತವೆ:

- ರಷ್ಯಾದ ಪೌರತ್ವ;

- ವಯಸ್ಸು ಕಡಿಮೆಯಿಲ್ಲ 21 ವರ್ಷಗಳು ಮತ್ತು ಇನ್ನು ಮುಂದೆ ಇಲ್ಲ 65 ವರ್ಷಗಳು;

- ಸಾಲಗಾರನ ಅಸ್ತಿತ್ವದ ಪ್ರದೇಶದಲ್ಲಿ ಶಾಶ್ವತ ನೋಂದಣಿ.

ಅಧಿಕೃತವಾಗಿ ಕೆಲಸದ ಸ್ಥಳದ ಉಪಸ್ಥಿತಿ, ಜೊತೆಗೆ ಆದಾಯದ ಪುರಾವೆ, ಸಾಂಪ್ರದಾಯಿಕವಾಗಿ ಅಗತ್ಯವಾಗಿರುತ್ತದೆ ಮಾತ್ರ ಬ್ಯಾಂಕುಗಳು. ಇತರ ಸಂಸ್ಥೆಗಳು ಯಾವಾಗಲೂ ಅಂತಹ ಮಾಹಿತಿಯಲ್ಲಿ ಆಸಕ್ತಿ ಹೊಂದಿಲ್ಲ.

ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲಕ್ಕೆ ಅರ್ಜಿ ಸಲ್ಲಿಸುವಾಗ ಯಾವ ಅವಶ್ಯಕತೆಗಳು ಕಡ್ಡಾಯವೆಂದು ತಿಳಿದುಕೊಳ್ಳುವುದರಿಂದ, ಸಾಲಗಾರರು ಸುಲಭವಾಗಿ ಹಣವನ್ನು ಪಡೆಯುವ ಸಾಧ್ಯತೆಯನ್ನು ಹೆಚ್ಚಿಸುತ್ತಾರೆ.

ಸಾಲಗಾರರಿಗೆ ವಾಹನ ಪಿಟಿಎಸ್ನಿಂದ ಸುರಕ್ಷಿತವಾದ ಸಾಲವನ್ನು ಹೇಗೆ ಪಡೆಯುವುದು ಎಂಬುದರ ಕುರಿತು ಹಂತ ಹಂತದ ಮಾರ್ಗದರ್ಶಿ

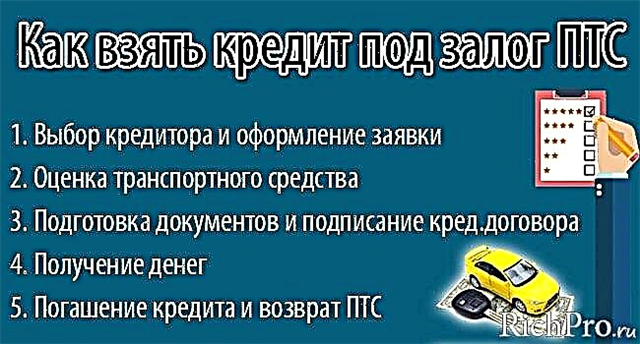

4. ಪಿಟಿಎಸ್ ವಾಹನದಿಂದ ಪಡೆದ ಸಾಲವನ್ನು ಹೇಗೆ ಪಡೆಯುವುದು - 5 ಮುಖ್ಯ ಹಂತಗಳು

ಟಿಸಿಪಿಯಿಂದ ಪಡೆದ ಸಾಲದ ಮೊತ್ತವನ್ನು ಕಾರಿನ ವೆಚ್ಚವನ್ನು ಅವಲಂಬಿಸಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ, ಇದನ್ನು ತಪಾಸಣೆಯ ಪರಿಣಾಮವಾಗಿ ತಜ್ಞರು ನಿರ್ಧರಿಸುತ್ತಾರೆ. ಆದ್ದರಿಂದ, ಸಾಲದೊಂದಿಗೆ ಮುಂದುವರಿಯುವ ಮೊದಲು, ಕಾರನ್ನು ಅತ್ಯಂತ ಯೋಗ್ಯ ಸ್ಥಿತಿಗೆ ತರುವುದು ಯೋಗ್ಯವಾಗಿದೆ.

ಇದನ್ನು ಮಾಡಲು, ಅದನ್ನು ತೊಳೆಯುವುದು, ಕ್ಯಾಬಿನ್ನಲ್ಲಿ ಸಂಪೂರ್ಣ ಶುಚಿಗೊಳಿಸುವಿಕೆ ಮತ್ತು ಸಣ್ಣ ದೋಷಗಳನ್ನು ಸರಿಪಡಿಸುವುದು ಯೋಗ್ಯವಾಗಿದೆ. ನೀವು ಸಾಲಗಾರನಿಗೆ ನಿಖರತೆ ಮತ್ತು ಗಂಭೀರತೆಯನ್ನು ಸಾಬೀತುಪಡಿಸಿದರೆ, ನೀವು ಹೆಚ್ಚು ನಿಷ್ಠಾವಂತ ಮನೋಭಾವವನ್ನು ನಂಬಬಹುದು.

ಎಲ್ಲಿಂದ ಪ್ರಾರಂಭಿಸಬೇಕು ಎಂದು ತಿಳಿಯದ ಸಾಲಗಾರರು ಎಚ್ಚರಿಕೆಯಿಂದ ಅಧ್ಯಯನ ಮಾಡಬೇಕು ಹಂತ ಹಂತದ ಸೂಚನೆಗಳುಕೆಳಗೆ.

ಹಂತ 1. ಸಾಲಗಾರನನ್ನು ಆಯ್ಕೆ ಮಾಡುವುದು ಮತ್ತು ಅರ್ಜಿಯನ್ನು ಭರ್ತಿ ಮಾಡುವುದು

ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ಎಲ್ಲಿ ಪಡೆಯಬೇಕು ಎಂದು ನಿರ್ಧರಿಸುವಾಗ, ಪ್ರಸ್ತುತ ಪರಿಸ್ಥಿತಿಯನ್ನು ನಿರ್ಣಯಿಸುವುದು ಮುಖ್ಯ. ಸಹಾಯಕ್ಕಾಗಿ ಬ್ಯಾಂಕಿಗೆ ತಿರುಗುವುದು ಉತ್ತಮ, ವಿಶೇಷವಾಗಿ ಸಾಕಷ್ಟು ದೊಡ್ಡ ನಗರಗಳಲ್ಲಿ ನೀವು ಅಂತಹ ಕೊಡುಗೆಗಳನ್ನು ಸುಲಭವಾಗಿ ಕಾಣಬಹುದು.

ಯಾವುದೇ ಕಾರಣಕ್ಕಾಗಿ, ಬ್ಯಾಂಕಿನಿಂದ ಸಾಲ ಪಡೆಯಲು ಸಾಧ್ಯವಾಗದಿದ್ದರೆ, ಸಂಭಾವ್ಯ ಸಾಲಗಾರನ ಪ್ರತಿಷ್ಠೆಯನ್ನು ನೀವು ಎಚ್ಚರಿಕೆಯಿಂದ ಮೌಲ್ಯಮಾಪನ ಮಾಡಬೇಕು.

ನೀವು ಎಂಎಫ್ಐನಿಂದ ಸಾಲ ಪಡೆಯಲು ಯೋಜಿಸಿದರೆ, ಅದನ್ನು ಮೊದಲು ಪರಿಶೀಲಿಸುವುದು ಯೋಗ್ಯವಾಗಿದೆ ರಿಜಿಸ್ಟರ್ನಲ್ಲಿ ಉಪಸ್ಥಿತಿ ಬ್ಯಾಂಕ್ ಆಫ್ ರಷ್ಯಾದ ಇಂಟರ್ನೆಟ್ ಪೋರ್ಟಲ್ನಲ್ಲಿ. ನಿಗದಿತ ಪಟ್ಟಿಯಲ್ಲಿ ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಯ ಅನುಪಸ್ಥಿತಿಯಲ್ಲಿ, ನೀವು ಅದನ್ನು ಸಂಪರ್ಕಿಸಬಾರದು.

ಪ್ಯಾನ್ಶಾಪ್ ಅನ್ನು ಸಂಪರ್ಕಿಸಲು ನಿರ್ಧಾರ ತೆಗೆದುಕೊಂಡರೆ, ಅದನ್ನು ಬಳಸಿಕೊಂಡು ಅದನ್ನು ಪರಿಶೀಲಿಸುವುದು ಯೋಗ್ಯವಾಗಿದೆ ಎಫ್ಟಿಎಸ್ ವೆಬ್ಸೈಟ್... ಇನ್ನೂ ಉತ್ತಮ, ವೃತ್ತಿಪರ ವಕೀಲರಿಂದ ಸಲಹೆ ಪಡೆಯಿರಿ.

ಇಂದು, ನೀವು ಬಯಸಿದರೆ, ಸಂಭಾವ್ಯ ಸಾಲಗಾರರ ಸಂಪೂರ್ಣ ಪರಿಶೀಲನೆಯನ್ನು ನೀವು ಆನ್ಲೈನ್ನಲ್ಲಿ ಆದೇಶಿಸಬಹುದು.

ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲಗಳನ್ನು ನೀಡುವ ಸಂಸ್ಥೆಗಳನ್ನು ಹೋಲಿಸಿದರೆ, ಈ ಕೆಳಗಿನ ಗುಣಲಕ್ಷಣಗಳನ್ನು ಎಚ್ಚರಿಕೆಯಿಂದ ವಿಶ್ಲೇಷಿಸುವುದು ಯೋಗ್ಯವಾಗಿದೆ:

- ಹಣಕಾಸು ಡೇಟಾ - ಹೆಚ್ಚಿನ ಹೆಸರಾಂತ ಕಂಪನಿಗಳು ಅಂತಹ ಮಾಹಿತಿಯನ್ನು ಸಾರ್ವಜನಿಕ ವಲಯದಲ್ಲಿ ಪೋಸ್ಟ್ ಮಾಡುತ್ತವೆ;

- ಸಾಲಗಾರನ ಅವಶ್ಯಕತೆಗಳನ್ನು ಪೂರೈಸುವ ಸಾಲ ಕಾರ್ಯಕ್ರಮಗಳನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ನಿಮಗೆ ಅನುಮತಿಸುವ ವಿಶೇಷ ಸಂಪನ್ಮೂಲಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಹೋಲಿಕೆ ಫಲಿತಾಂಶಗಳು;

- ರೇಟಿಂಗ್ ಏಜೆನ್ಸಿಗಳ ಮೌಲ್ಯಮಾಪನಗಳು;

- ಹಣಕಾಸು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಸಿಂಧುತ್ವ ಅವಧಿ;

- ಕ್ರೆಡಿಟ್ ಸಂಸ್ಥೆಯ ಗ್ರಾಹಕರ ವಿಮರ್ಶೆಗಳು.

ಸಂಪರ್ಕಿಸುವ ಮೂಲಕ ಮಾತ್ರವಲ್ಲ ಇಂದು ನೀವು ಅರ್ಜಿ ಸಲ್ಲಿಸಬಹುದು ಸಾಲ ನೀಡುವವರ ಕಚೇರಿಗೆಆದರೆ ಅದನ್ನು ಭೇಟಿ ಮಾಡುವುದು ಅಧಿಕೃತ ಸೈಟ್... ಪ್ರತಿಯೊಂದು ಆಯ್ಕೆಯು ತನ್ನದೇ ಆದದ್ದನ್ನು ಹೊಂದಿದೆ ಘನತೆ ಮತ್ತು ಮಿತಿಗಳು.

ಇಂಟರ್ನೆಟ್ ಮೂಲಕ ಅರ್ಜಿಯನ್ನು ಸಲ್ಲಿಸುವ ಮೂಲಕ, ಸಂಭಾವ್ಯ ಸಾಲಗಾರನು ಪ್ರಯಾಣದಲ್ಲಿ ಮತ್ತು ಸರದಿಯಲ್ಲಿ ಕಾಯುವ ಸಮಯವನ್ನು ಕಳೆಯುವ ಅಗತ್ಯವನ್ನು ತೊಡೆದುಹಾಕುತ್ತಾನೆ. ಆದಾಗ್ಯೂ, ಸಾಲಗಾರನನ್ನು ಭೇಟಿ ಮಾಡಲು, ಕಚೇರಿಯ ಪ್ರಸ್ತುತತೆ ಮತ್ತು ಸ್ಥಳವನ್ನು ನಿರ್ಣಯಿಸಲು ಮತ್ತು ತಜ್ಞರೊಂದಿಗೆ ಮಾತನಾಡಲು ಇದು ಹೆಚ್ಚಾಗಿ ಉಪಯುಕ್ತವಾಗಿದೆ. ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಲು ನಿರ್ಧರಿಸುವಾಗ ಇದು ವಿಶೇಷವಾಗಿ ನಿಜ. ಪ್ಯಾನ್ಶಾಪ್ಗಳ ಮೂಲಕ ಮತ್ತು ಐಎಫ್ಐಗಳು.

ಹಂತ 2. ವಾಹನ ಮೌಲ್ಯಮಾಪನ

ಅದರಿಂದ ಸುರಕ್ಷಿತ ಸಾಲವನ್ನು ನೀಡುವಾಗ ಕಾರು ಮೌಲ್ಯಮಾಪನ ಕಡ್ಡಾಯ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಸ್ವತಂತ್ರ ತಜ್ಞರನ್ನು ಸಂಪರ್ಕಿಸುವುದು ಉತ್ತಮ (ಹೊರತು, ಇದು ಸಾಲಗಾರನ ಅವಶ್ಯಕತೆಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿರುವುದಿಲ್ಲ).

ಆಗಾಗ್ಗೆ, ಸಾಲಗಾರರಿಗಾಗಿ ಕೆಲಸ ಮಾಡುವ ಮೌಲ್ಯಮಾಪಕರು ಉದ್ದೇಶಪೂರ್ವಕವಾಗಿ ಕಾರಿನ ಮೌಲ್ಯವನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತಾರೆ. ಪರಿಣಾಮವಾಗಿ, ವಾಹನವನ್ನು ಪ್ರಾಯೋಗಿಕವಾಗಿ ನಿರ್ಣಯಿಸಬಹುದು ನೈಜಕ್ಕಿಂತ 2 ಪಟ್ಟು ಕಡಿಮೆ... ಸುಮಾರು ಸಾಲವನ್ನು ನೀಡಲಾಗುತ್ತದೆ 60% ಮೌಲ್ಯಮಾಪನ ಮಾಡಿದ ಬೆಲೆಯಿಂದ, ಪಾವತಿಸಲು ಅಸಾಧ್ಯವಾದರೆ, ಸಾಲಗಾರನು ವಾಹನದಿಂದ ವಂಚಿತನಾಗಿರುತ್ತಾನೆ, ಇದಕ್ಕಾಗಿ ತುಂಬಾ ಕಡಿಮೆ ಪಾವತಿಯನ್ನು ಪಡೆಯುತ್ತಾನೆ.

ಮೌಲ್ಯಮಾಪಕನು ಕಾರಿನ ನೋಟದಲ್ಲಿ ಮಾತ್ರವಲ್ಲ, ಅದರ ತಾಂತ್ರಿಕ ಸೇವಾ ಸಾಮರ್ಥ್ಯದಲ್ಲೂ ಆಸಕ್ತಿ ಹೊಂದಿದ್ದಾನೆ. ಎಲ್ಲಾ ನಿಯತಾಂಕಗಳು ಸಾಮಾನ್ಯವಾಗಿದ್ದರೆ, ಪರೀಕ್ಷೆಯು ಕೆಲವು ಗಂಟೆಗಳಿಗಿಂತ ಹೆಚ್ಚು ಸಮಯ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ.

ಹಂತ 3. ದಾಖಲೆಗಳನ್ನು ಸಿದ್ಧಪಡಿಸುವುದು ಮತ್ತು ಸಾಲ ಒಪ್ಪಂದಕ್ಕೆ ಸಹಿ ಮಾಡುವುದು

ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ಪಡೆಯಲು ಅಗತ್ಯವಾದ ದಾಖಲೆಗಳ ಪಟ್ಟಿ ವಿವಿಧ ರೀತಿಯ ಸಂಸ್ಥೆಗಳಿಗೆ ಭಿನ್ನವಾಗಿರುತ್ತದೆ. ಬ್ಯಾಂಕುಗಳಿಗೆ ಸಂಪೂರ್ಣ ಪ್ಯಾಕೇಜ್ ಅಗತ್ಯವಿದೆ.

ಸಾಂಪ್ರದಾಯಿಕವಾಗಿ, ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲಕ್ಕೆ ಈ ಕೆಳಗಿನ ದಾಖಲೆಗಳು ಬೇಕಾಗುತ್ತವೆ:

- ರಷ್ಯಾದ ಪಾಸ್ಪೋರ್ಟ್;

- ಎರಡನೇ ಡಾಕ್ಯುಮೆಂಟ್;

- ಕೆಲಸದ ಪುಸ್ತಕದ ಪ್ರತಿ;

- ಆದಾಯ ಹೇಳಿಕೆ;

- ಪಿಟಿಎಸ್;

- ಎಸ್ಟಿಎಸ್.

ನೀವು ಹೆಚ್ಚುವರಿಯಾಗಿ ಒದಗಿಸಿದರೆ ಸಕಾರಾತ್ಮಕ ನಿರ್ಧಾರದ ಸಂಭವನೀಯತೆ ಹೆಚ್ಚಿರುತ್ತದೆ ಕ್ಯಾಸ್ಕೊ ವಿಮೆ.

ದಾಖಲೆಗಳನ್ನು ಒದಗಿಸಿದಾಗ, ಕ್ರೆಡಿಟ್ ಸಂಸ್ಥೆ ಅರ್ಜಿಯ ಬಗ್ಗೆ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ. ಸಾಲವನ್ನು ಅನುಮೋದಿಸಿದರೆ, ಮುಂದಿನ ಹಂತವು ಇರುತ್ತದೆ ಸಾಲ ಒಪ್ಪಂದಕ್ಕೆ ಸಹಿ ಹಾಕುವುದು. ಪ್ರಮುಖ ಈ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಎಚ್ಚರಿಕೆಯಿಂದ ಅಧ್ಯಯನ ಮಾಡಿ ಮತ್ತು ಅದರಲ್ಲಿರುವ ಪ್ರತಿಯೊಂದು ಬಿಂದುವನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಲು ಪ್ರಯತ್ನಿಸಿ. ಆಗಾಗ್ಗೆ, ನಿರ್ಲಜ್ಜ ಸಾಲಗಾರರು ಸಾಲಗಾರರ ಅಜಾಗರೂಕತೆಯಿಂದ ಹಣವನ್ನು ಗಳಿಸುತ್ತಾರೆ.

ಒಪ್ಪಂದದ ಕೆಳಗಿನ ಷರತ್ತುಗಳಿಗೆ ಹತ್ತಿರದ ಗಮನ ನೀಡಬೇಕು:

- ನೈಜ ದರದ ಮೌಲ್ಯ;

- ವಿವಿಧ ಹೆಚ್ಚುವರಿ ಪಾವತಿಗಳು ಮತ್ತು ಆಯೋಗಗಳ ಉಪಸ್ಥಿತಿ;

- ದಂಡವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ಗಾತ್ರ ಮತ್ತು ಕಾರಣಗಳು;

- ಆರಂಭಿಕ ಮರುಪಾವತಿಯ ಸಾಧ್ಯತೆ ಮತ್ತು ಷರತ್ತುಗಳು.

ಸಾಲದ ಒಪ್ಪಂದದ ಜೊತೆಗೆ, ನೀವು ಸಹಿ ಮಾಡಬೇಕಾಗುತ್ತದೆ ಪ್ರತಿಜ್ಞೆ ಒಪ್ಪಂದ... ಅದೇ ಸಮಯದಲ್ಲಿ, ತೀರ್ಮಾನಿಸಿದ ಒಪ್ಪಂದಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಸಾಲಗಾರನು ಯಾವ ಹಕ್ಕುಗಳು ಮತ್ತು ಕಟ್ಟುಪಾಡುಗಳನ್ನು ಪಡೆಯುತ್ತಾನೆ ಎಂಬುದನ್ನು ಅಧ್ಯಯನ ಮಾಡುವುದು ಮುಖ್ಯ. ಸಾಲಗಾರನು ತನ್ನ ಕಾರನ್ನು ಹೇಗೆ ಬಳಸಿಕೊಳ್ಳಬಹುದು ಎಂಬುದು ಅಷ್ಟೇ ಮುಖ್ಯ.

ಹಂತ 4. ಹಣವನ್ನು ಪಡೆಯುವುದು

ಸಾಲಕ್ಕೆ ಅರ್ಜಿ ಸಲ್ಲಿಸುವಾಗ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಸಾಮಾನ್ಯವಾಗಿ, ಹಣವನ್ನು ನಗದು ರೂಪದಲ್ಲಿ ನೀಡಲಾಗುವುದಿಲ್ಲ. ಅವುಗಳನ್ನು ಪಟ್ಟಿ ಮಾಡಲಾಗಿದೆ ಸ್ಕೋರ್ ಅಥವಾ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್... ಕಾರ್ಯವಿಧಾನವು ಪೂರ್ಣಗೊಂಡ ನಂತರ, ಕಾರ್ಡ್ ಸಮತೋಲನವನ್ನು ಪರಿಶೀಲಿಸುವುದು ಅಥವಾ ವರ್ಗಾವಣೆಯನ್ನು ದೃ ming ೀಕರಿಸುವ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಕೇಳುವುದು ಯೋಗ್ಯವಾಗಿದೆ. ವರ್ಗಾವಣೆಗೊಂಡ ಮೊತ್ತವು ಸಾಲದ ಒಪ್ಪಂದದಲ್ಲಿ ಸೂಚಿಸಲಾದ ಮೊತ್ತಕ್ಕೆ ಹೊಂದಿಕೆಯಾಗಬೇಕು.

ಐಎಫ್ಐಗಳು ಅವರು ಆಗಾಗ್ಗೆ ತಂತಿ ವರ್ಗಾವಣೆಯ ಮೂಲಕ ಹಣವನ್ನು ನೀಡುತ್ತಾರೆ. ಪ್ಯಾನ್ಶಾಪ್ಗಳು ಇದಕ್ಕೆ ವಿರುದ್ಧವಾಗಿ, ಅವರು ಸಾಲವನ್ನು ನಗದು ರೂಪದಲ್ಲಿ ನೀಡುತ್ತಾರೆ. ಆದರೆ ಆ ಮತ್ತು ಇತರರು ಕೆಲವೊಮ್ಮೆ ಸಾಲದ ಮೊತ್ತವನ್ನು ಕ್ಲೈಂಟ್ಗೆ ಭಾಗಗಳಾಗಿ ವರ್ಗಾಯಿಸುವುದನ್ನು ಅಭ್ಯಾಸ ಮಾಡುತ್ತಾರೆ. ಸಮಸ್ಯೆಗಳನ್ನು ತಪ್ಪಿಸಲು, ಅಂತಹ ಕ್ರಮಗಳಿಗೆ ಒಪ್ಪಿಕೊಳ್ಳದಿರುವುದು ಉತ್ತಮ.

ಹಂತ 5. ಸಾಲದ ಸಂಪೂರ್ಣ ಮರುಪಾವತಿ ಮತ್ತು ಟಿಸಿಪಿಯ ಆದಾಯ

ಸಾಲದ ಒಪ್ಪಂದಕ್ಕೆ ಸಹಿ ಮಾಡುವಾಗ, ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಗಳು ಸಾಲಗಾರನಿಗೆ ನೀಡುತ್ತವೆ ಪಾವತಿ ವೇಳಾಪಟ್ಟಿ... ಈ ಡಾಕ್ಯುಮೆಂಟ್ ಸ್ಥಾಪಿಸಿದ ನಿಯಮಗಳು ಮತ್ತು ಮೊತ್ತಗಳನ್ನು ಅನುಸರಿಸುವುದು ಮುಖ್ಯ. ನೀವು ಮಾಡದಿದ್ದರೆ, ನೀವು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ ದಂಡ... ಇದಲ್ಲದೆ, ಅಂತಹ ಕ್ರಮಗಳು ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸದ ಸಮಸ್ಯೆಗಳಿಗೆ ಕಾರಣವಾಗುತ್ತವೆ.

ಸಾಲಗಾರನು ಸಾಲವನ್ನು ಮರುಪಾವತಿಸಲು ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯ ಮಾರ್ಗಗಳನ್ನು ಸಾಲಗಾರನಿಗೆ ನೀಡಿದರೆ ಉತ್ತಮ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಕ್ಲೈಂಟ್ ತನ್ನ ಅಗತ್ಯಗಳನ್ನು ಪೂರೈಸುವದನ್ನು ಸ್ವತಂತ್ರವಾಗಿ ಆಯ್ಕೆ ಮಾಡುವ ಹಕ್ಕನ್ನು ಹೊಂದಿರುತ್ತಾನೆ.

ಅನೇಕ ಜನರು ಸಾಂಪ್ರದಾಯಿಕ ಪಾವತಿ ವಿಧಾನವನ್ನು ನಂಬುತ್ತಾರೆ - ಕ್ಯಾಷಿಯರ್ ಮೂಲಕ ಸಾಲ ಸಂಸ್ಥೆಯ ಶಾಖೆಗಳು. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಸಾಲಗಾರನನ್ನು ನೀಡಲಾಗುತ್ತದೆ ಪರಿಶೀಲಿಸಿ, ನಿಧಿಗಳ ಠೇವಣಿಯನ್ನು ದೃ ming ಪಡಿಸುತ್ತದೆ. ಹೆಚ್ಚು ಸುಧಾರಿತ ಗ್ರಾಹಕರು ತಮ್ಮ ಸಮಯವನ್ನು ಉಳಿಸಲು ಪ್ರಯತ್ನಿಸುತ್ತಾರೆ, ಆದ್ದರಿಂದ ಅವರು ಸಾಲವನ್ನು ಪಾವತಿಸುತ್ತಾರೆ ಇಂಟರ್ನೆಟ್ ಮೂಲಕ.

ಸಾಲದ ಮೇಲೆ ಕೊನೆಯ ಪಾವತಿ ಮಾಡಿದಾಗ, ನೀವು ಮತ್ತೆ ಸಾಲ ಸಂಸ್ಥೆಗೆ ಭೇಟಿ ನೀಡಬೇಕಾಗುತ್ತದೆ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಕಾರಿನಿಂದ ಸುತ್ತುವರಿಯುವಿಕೆಯನ್ನು ತೆಗೆದುಹಾಕುವುದು ಮತ್ತು ಪಿಟಿಎಸ್ ಅನ್ನು ಮರಳಿ ಪಡೆಯುವುದು ಅವಶ್ಯಕವಾಗಿದೆ, ಅದನ್ನು ವಾಗ್ದಾನ ಮಾಡಲಾಯಿತು.

ಸರಳ ಹಂತ ಹಂತದ ಸೂಚನೆಗಳನ್ನು ಅನುಸರಿಸುವ ಮೂಲಕ, ಯಾರಾದರೂ ಪಿಟಿಎಸ್ನಿಂದ ಸುರಕ್ಷಿತ ಸಾಲವನ್ನು ಪಡೆಯಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ. ತರುವಾಯ, ಮುಖ್ಯ ವಿಷಯವೆಂದರೆ ಅದನ್ನು ಪೂರ್ಣವಾಗಿ ಮತ್ತು ವಿಳಂಬವಿಲ್ಲದೆ ಪಾವತಿಸುವುದು. ಈ ವಿಧಾನವು ಸಮಸ್ಯೆಗಳನ್ನು ತಪ್ಪಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ, ಜೊತೆಗೆ ಸಕಾರಾತ್ಮಕ ಸಾಲ ಇತಿಹಾಸವನ್ನು ರೂಪಿಸುತ್ತದೆ.

5. ಯಾವ ಬ್ಯಾಂಕ್ ಪಿಟಿಎಸ್ನಿಂದ ಸುರಕ್ಷಿತ ಸಾಲವನ್ನು ನೀಡುತ್ತದೆ - ಟಾಪ್ -4 ಜನಪ್ರಿಯ ಬ್ಯಾಂಕುಗಳು

ರಷ್ಯಾದಲ್ಲಿ, ಅನೇಕ ಸಾಲ ಸಂಸ್ಥೆಗಳು ಕಾರಿನಿಂದ ಪಡೆದ ಸಾಲಗಳನ್ನು ನೀಡಲು ಸಿದ್ಧವಾಗಿವೆ. ಅವರಿಗೆ, ಅಂತಹ ಕಾರ್ಯಕ್ರಮಗಳಲ್ಲಿ ಮೇಲಾಧಾರ ಲಭ್ಯತೆಯು ಮರುಪಾವತಿಯ ಹೆಚ್ಚುವರಿ ಖಾತರಿಯಾಗುತ್ತದೆ.

ಸಾಲಗಾರ ಅರ್ಥಮಾಡಿಕೊಳ್ಳಬೇಕುಅವನಿಗೆ ಕಾರಿನಿಂದ ಪಡೆದ ಸಾಲವು ಸುರಕ್ಷಿತ ಆಯ್ಕೆಯಾಗಿಲ್ಲ. ಗಂಭೀರ ಹಣಕಾಸಿನ ಸಮಸ್ಯೆಗಳ ಸಂದರ್ಭದಲ್ಲಿ, ನೀವು ಸುಲಭವಾಗಿ ನಿಮ್ಮ ಸ್ವಂತ ಕಾರನ್ನು ಕಳೆದುಕೊಳ್ಳಬಹುದು. ಆದ್ದರಿಂದ, ನಿಮಗೆ ಹಣ ಬೇಕಾದರೆ 750,000 ರೂಬಲ್ಸ್ ವರೆಗೆ ಸಾಲದ ಆಯ್ಕೆಗಳನ್ನು ಪರಿಗಣಿಸುವುದು ಯೋಗ್ಯವಾಗಿದೆ ಇಲ್ಲದೆ ಸುರಕ್ಷಿತ.

ಅಲ್ಪಾವಧಿಗೆ ಹಣದ ಅಗತ್ಯವಿದ್ದರೆ, ನೀವು ವಿತರಿಸಲು ಪ್ರಯತ್ನಿಸಬಹುದು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್... ಈ ಉತ್ಪನ್ನವು ಅನುಕೂಲಕರವಾಗಿದೆ ಏಕೆಂದರೆ ಹೆಚ್ಚಿನ ಆಧುನಿಕ ಬ್ಯಾಂಕುಗಳು ಒದಗಿಸುತ್ತವೆ ರಿಯಾಯಿತಿಯ ಅವಧಿ... ನೀವು ಸಾಲವನ್ನು ಬಡ್ಡಿ ಇಲ್ಲದೆ ಹಿಂದಿರುಗಿಸುವ ಅವಧಿಯೆಂದು ತಿಳಿಯಲಾಗಿದೆ.

ಯಾವುದೇ ಸಂದರ್ಭದಲ್ಲಿ, ಬ್ಯಾಂಕನ್ನು ಆರಿಸುವುದು ಗಂಭೀರ ಹೆಜ್ಜೆಯಾಗಿದ್ದು ಅದು ಸಮಯ ಮತ್ತು ಶ್ರಮದ ಗಮನಾರ್ಹ ಹೂಡಿಕೆಯ ಅಗತ್ಯವಿರುತ್ತದೆ. ನೀವು ಬ್ಯಾಂಕ್ ಅನ್ನು ಆಯ್ಕೆ ಮಾಡಬೇಕಾಗಿರುವುದರಿಂದ, ಸಾಲದ ಮೇಲಿನ ಪಾವತಿ ಮತ್ತು ಬಡ್ಡಿಯನ್ನು ಲೆಕ್ಕಹಾಕಿ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಆನ್ಲೈನ್ ಸಾಲ ಕ್ಯಾಲ್ಕುಲೇಟರ್ ಲೆಕ್ಕಾಚಾರದಲ್ಲಿ ಸಹಾಯ ಮಾಡುತ್ತದೆ:

ಪಿಟಿಎಸ್ ಮೇಲಾಧಾರದಲ್ಲಿ ಸಾಲಕ್ಕೆ ಅರ್ಜಿ ಸಲ್ಲಿಸುವ ಕಾರ್ಯವನ್ನು ಸುಲಭಗೊಳಿಸಲು, ತಜ್ಞರು ನಿಯಮಿತವಾಗಿ ಸಾಲಗಾರರ ರೇಟಿಂಗ್ ಅನ್ನು ಸೆಳೆಯುತ್ತಾರೆ. ಕೆಳಗೆ ದಿ ಪಟ್ಟಿ 4 ಬ್ಯಾಂಕುಗಳು ಅತ್ಯಂತ ಅನುಕೂಲಕರ ಕ್ರೆಡಿಟ್ ನಿಯಮಗಳೊಂದಿಗೆ.

1) ವಿಟಿಬಿ ಬ್ಯಾಂಕ್ ಆಫ್ ಮಾಸ್ಕೋ

ಈ ಬ್ಯಾಂಕ್ ತುರ್ತು ಅಗತ್ಯಗಳಿಗಾಗಿ ಸಾಲವನ್ನು ದರದಲ್ಲಿ ಪಡೆಯಲು ನೀಡುತ್ತದೆ 13.9% ರಿಂದ ವಾರ್ಷಿಕ. ಗರಿಷ್ಠ ಮೊತ್ತ 3 000 000 ರೂಬಲ್ಸ್... ಪಿಂಚಣಿದಾರರು ಮತ್ತು ಸಾರ್ವಜನಿಕ ವಲಯದ ನೌಕರರು ಹೆಚ್ಚು ಅನುಕೂಲಕರ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ನಂಬಬಹುದು.

ಈ ಬ್ಯಾಂಕ್ ತುರ್ತು ಅಗತ್ಯಗಳಿಗಾಗಿ ಸಾಲವನ್ನು ದರದಲ್ಲಿ ಪಡೆಯಲು ನೀಡುತ್ತದೆ 13.9% ರಿಂದ ವಾರ್ಷಿಕ. ಗರಿಷ್ಠ ಮೊತ್ತ 3 000 000 ರೂಬಲ್ಸ್... ಪಿಂಚಣಿದಾರರು ಮತ್ತು ಸಾರ್ವಜನಿಕ ವಲಯದ ನೌಕರರು ಹೆಚ್ಚು ಅನುಕೂಲಕರ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ನಂಬಬಹುದು.

ವಿಟಿಬಿ ಬ್ಯಾಂಕ್ ಆಫ್ ಮಾಸ್ಕೋದಿಂದ ಸಾಲ ಪಡೆಯಲು, ವೆಬ್ಸೈಟ್ನಲ್ಲಿ ಅರ್ಜಿಯನ್ನು ಭರ್ತಿ ಮಾಡಿ. ಒಂದು ಗಂಟೆಯ ಕಾಲುಭಾಗದಲ್ಲಿ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳಲಾಗುವುದು. ಅದು ಸಕಾರಾತ್ಮಕವಾಗಿದ್ದರೆ, ಮೂಲ ದಾಖಲೆಗಳೊಂದಿಗೆ ಕಚೇರಿಗೆ ಭೇಟಿ ನೀಡುವುದು, ಸಾಲದ ಒಪ್ಪಂದವನ್ನು ರೂಪಿಸುವುದು ಮತ್ತು ಹಣವನ್ನು ಪಡೆಯುವುದು.

2) ಆಲ್ಫಾ-ಬ್ಯಾಂಕ್

ಯಾವುದೇ ಅಗತ್ಯಕ್ಕಾಗಿ ವಿನ್ಯಾಸಗೊಳಿಸಲಾದ ದೊಡ್ಡ ಸಂಖ್ಯೆಯ ಸಾಲ ಕಾರ್ಯಕ್ರಮಗಳಿವೆ. ನೀವು ಈ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಸಾಲ ಪಡೆಯಬಹುದು ನಿಂದ 300 000 ಮೊದಲು 1 000 000 ರೂಬಲ್ಸ್.

ನೀವು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಬಳಸಲು ನಿರ್ಧರಿಸಿದರೆ, ನೀವು ಗರಿಷ್ಠ ಅವಧಿಯ ಗ್ರೇಸ್ ಅವಧಿಯನ್ನು ನಂಬಬಹುದು - 100 ದಿನಗಳು... ಬ್ಯಾಂಕಿನಲ್ಲಿ ಅತ್ಯಂತ ಅನುಕೂಲಕರ ಸಾಲ ಪರಿಸ್ಥಿತಿಗಳನ್ನು ಅದರ ಕಾರ್ಡ್ಗಳಲ್ಲಿ ಸಂಬಳ ಪಡೆಯುವ ಗ್ರಾಹಕರಿಗೆ ನೀಡಲಾಗುತ್ತದೆ.

3) ಸೋವ್ಕಾಂಬ್ಯಾಂಕ್

ಸೋವ್ಬ್ಯಾಂಕ್ನಲ್ಲಿ, ನೀವು ಮೇಲಾಧಾರವಿಲ್ಲದೆ ಮತ್ತು ಕಾರಿನ ಸುರಕ್ಷತೆಯ ಮೇಲೆ ಅಗತ್ಯವಾದ ಹಣವನ್ನು ಪಡೆಯಬಹುದು.

ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಪಡೆದ ಹಣವನ್ನು ಹೊಸ ವಾಹನದ ಖರೀದಿಗೆ ಖರ್ಚು ಮಾಡಲು ಯೋಜಿಸಿದ್ದರೆ, ನೀವು ಒಂದು ಅನನ್ಯ ಪ್ರೋಗ್ರಾಂ ಅನ್ನು ಬಳಸಬಹುದು - ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಒಂದು ಕಾರು ಸುರಕ್ಷಿತವಾದ ಹೊಸ ಕಾರನ್ನು ಖರೀದಿಸಲು ಸಾಲ. ಈ ಕಾರ್ಯಕ್ರಮಕ್ಕಾಗಿ ನೀವು ಪಡೆಯಬಹುದು ಮೊದಲು 1 000 000 ರೂಬಲ್ಸ್ ಅಡಿಯಲ್ಲಿ 17% ವಾರ್ಷಿಕ. ಹಣವನ್ನು ಒಳಗೆ ಹಿಂದಿರುಗಿಸಬೇಕಾಗುತ್ತದೆ 60 ತಿಂಗಳುಗಳು.

ವಾಗ್ದಾನ ಮಾಡಿದ ಕಾರಿಗೆ ಸೋವ್ಕಾಂಬ್ಯಾಂಕ್ನ ಅವಶ್ಯಕತೆಗಳು:

- ಸೇವಾಶೀಲತೆ;

- ಯಾವುದೇ ತೊಂದರೆಗಳಿಲ್ಲ;

- ವಯಸ್ಸು ಮೀರುವುದಿಲ್ಲ 19 ವರ್ಷಗಳು.

ಸಾಲ ಸಂಸ್ಥೆಯಿಂದ ಸಾಲಗಾರನ ಅವಶ್ಯಕತೆಗಳು ಸಾಂಪ್ರದಾಯಿಕವಾಗಿದೆ. ಇದಕ್ಕೆ ಹೊರತಾಗಿ ನೀವು ಮನೆ ಅಥವಾ ಕೆಲಸದ ಲ್ಯಾಂಡ್ಲೈನ್ ಫೋನ್ ಸಂಖ್ಯೆಯನ್ನು ಒದಗಿಸಬೇಕಾಗುತ್ತದೆ.

4) ನವೋದಯ ಸಾಲ

ಇಲ್ಲಿ ಕೊಡುಗೆ ನೀಡಿ 4 ಪ್ರಮುಖ ಸಾಲ ಕಾರ್ಯಕ್ರಮಗಳು... ನಗದು ಸಾಲಗಳಿಗೆ ಮರುಪಾವತಿ ಅವಧಿ ತಲುಪುತ್ತದೆ 3 ವರ್ಷಗಳು. ದರವನ್ನು ಪ್ರತ್ಯೇಕವಾಗಿ ಹೊಂದಿಸಲಾಗಿದೆ, ಅದರ ಕನಿಷ್ಠ ಗಾತ್ರ 13,9% ವಾರ್ಷಿಕ.

ಸಾಮಾನ್ಯ ಗ್ರಾಹಕರು, ಪಿಂಚಣಿದಾರರು ಮತ್ತು ಹೆಚ್ಚುವರಿ ದಾಖಲೆಗಳನ್ನು ಒದಗಿಸಿದವರಿಗೆ ಬ್ಯಾಂಕ್ ಅತ್ಯಂತ ಅನುಕೂಲಕರ ಸಾಲ ನಿಯಮಗಳನ್ನು ನೀಡುತ್ತದೆ.

ಸಾಧ್ಯವಾದಷ್ಟು ಬೇಗ, ನೀವು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಪಡೆಯಬಹುದು, ಅದರ ಮಿತಿ ತಲುಪುತ್ತದೆ 200 000 ರೂಬಲ್ಸ್... ಈ ಉತ್ಪನ್ನದ ಮೂಲ ದರವನ್ನು ನಿಗದಿಪಡಿಸಲಾಗಿದೆ 24,99% ವಾರ್ಷಿಕ. ಅದೇ ಸಮಯದಲ್ಲಿ, ಬಡ್ಡಿರಹಿತ ಗ್ರೇಸ್ ಅವಧಿ ಸಮಾನವಾಗಿರುತ್ತದೆ 50 ದಿನಗಳು.

ಪರಿಗಣಿಸಲಾದ ಬ್ಯಾಂಕುಗಳನ್ನು ಹೋಲಿಸುವುದು ಸುಲಭವಾಗಿಸಲು, ಅವರ ಸಾಲದ ಉತ್ಪನ್ನಗಳ ಮುಖ್ಯ ಗುಣಲಕ್ಷಣಗಳನ್ನು ಕೋಷ್ಟಕದಲ್ಲಿ ಪ್ರಸ್ತುತಪಡಿಸಲಾಗಿದೆ.

ಬ್ಯಾಂಕುಗಳ ತುಲನಾತ್ಮಕ ಕೋಷ್ಟಕ ಮತ್ತು ಅವುಗಳ ಸಾಲ ಪರಿಸ್ಥಿತಿಗಳು:

| № | ಸಾಲ ಸಂಸ್ಥೆ | ಗರಿಷ್ಠ ಸಾಲದ ಮೊತ್ತ | ಸಾಲದ ದರ | ಸಾಲ ಸೂಕ್ಷ್ಮ ವ್ಯತ್ಯಾಸಗಳು |

| 1 | ವಿಟಿಬಿ ಬ್ಯಾಂಕ್ ಆಫ್ ಮಾಸ್ಕೋ | 3 ಮಿಲಿಯನ್ ರೂಬಲ್ಸ್ಗಳು | ವಾರ್ಷಿಕ 13.9% | ಪೌರಕಾರ್ಮಿಕರು ಮತ್ತು ಪಿಂಚಣಿದಾರರಿಗೆ ಆದ್ಯತೆಯ ನಿಯಮಗಳು |

| 2 | ಆಲ್ಫಾ ಬ್ಯಾಂಕ್ | ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಮೂಲಕ 1 ಮಿಲಿಯನ್ ರೂಬಲ್ಸ್ಗಳು; ನಗದು ಸಾಲಕ್ಕಾಗಿ 5 ಮಿಲಿಯನ್ ರೂಬಲ್ಸ್ಗಳು | ಕಾರ್ಡ್ ಮೂಲಕ - ವಾರ್ಷಿಕ 24.9%; ಗ್ರಾಹಕ ಸಾಲ - 11.99% | ಗರಿಷ್ಠ ಗ್ರೇಸ್ ಅವಧಿ 100 ದಿನಗಳು |

| 3 | ಸೋವ್ಕಾಂಬ್ಯಾಂಕ್ | 1 ಮಿಲಿಯನ್ ರೂಬಲ್ಸ್ಗಳು | ವಾರ್ಷಿಕ 17% | ಹಳೆಯದರಿಂದ ಸುರಕ್ಷಿತವಾದ ಹೊಸ ಕಾರು ಖರೀದಿಸಲು ಸಾಲದ ಕಾರ್ಯಕ್ರಮವಿದೆ |

| 4 | ನವೋದಯ ಸಾಲ | ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಮೂಲಕ 200 ಸಾವಿರ; ನಗದು ಸಾಲಕ್ಕೆ 700 ಸಾವಿರ ರೂ | ಸಾಮಾನ್ಯ ಗ್ರಾಹಕರಿಗೆ ಗ್ರಾಹಕ ಸಾಲದಲ್ಲಿ ವಾರ್ಷಿಕ 13.9%; 24.9% - ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಮೂಲಕ | ಸಂಬಳ ಗ್ರಾಹಕರಿಗೆ ಆದ್ಯತೆಯ ಪರಿಸ್ಥಿತಿಗಳು |

ಅಂದಹಾಗೆ, ನಮ್ಮ ಹಿಂದಿನ ಪ್ರಕಟಣೆಗಳಲ್ಲಿ ಯಾವ ಬ್ಯಾಂಕುಗಳು ಕೆಟ್ಟ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸ ಮತ್ತು ವಿಳಂಬದೊಂದಿಗೆ ಸಾಲವನ್ನು ನೀಡುತ್ತವೆ ಎಂಬುದರ ಬಗ್ಗೆಯೂ ನಾವು ಬರೆದಿದ್ದೇವೆ.

6. ಯಾವ ಸಂದರ್ಭಗಳಲ್ಲಿ ಅವರು ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ಪಡೆಯಲು ನಿರಾಕರಿಸುತ್ತಾರೆ - 3 ಸಾಮಾನ್ಯ ಸಂದರ್ಭಗಳು

ಕ್ರೆಡಿಟ್ ಸಂಸ್ಥೆಗಳು ಎಂದಿಗೂ ತಮ್ಮ ಹಣವನ್ನು ಸುಲಭವಾಗಿ ಹಂಚಿಕೊಳ್ಳುವುದಿಲ್ಲ. ಸಾಲವನ್ನು ಮರುಪಾವತಿಸಲಾಗುವುದು ಎಂದು ಅವರಿಗೆ ಗರಿಷ್ಠ ಖಾತರಿಗಳು ಬೇಕಾಗುತ್ತವೆ. ಪಿಟಿಎಸ್ನಿಂದ ಸುರಕ್ಷಿತವಾದ ಸಾಲವನ್ನು ಮಾಡುವಾಗ, ಅಂತಹ ಖಾತರಿಗಳು ಕಾರು... ಸಾಲಗಾರನಿಗೆ ಅದು ದ್ರವವಾಗಿರಬೇಕು. ಇದರರ್ಥ ಸಾಲವನ್ನು ಪಾವತಿಸದಿದ್ದರೆ ಕಾರನ್ನು ಸುಲಭವಾಗಿ ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಮಾರಾಟ ಮಾಡಬೇಕು.

ಉದಾಹರಣೆಗೆ, ಖಂಡಿತವಾಗಿಯೂ ಕಾರಣವಾಗುವ ಸಂದರ್ಭಗಳನ್ನು ಪರಿಗಣಿಸಿ ನಿರಾಕರಣೆ ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ನೀಡುವಲ್ಲಿ.

ಪರಿಸ್ಥಿತಿ 1. ವಾಹನವು ಜಾಮೀನಿನ ಮೇಲೆ ಅಥವಾ ಬಂಧನದಲ್ಲಿದೆ

ಯಾವುದೇ ಅಧಿಕಾರಿಗಳಿಂದ ಬಂಧಿಸಲ್ಪಟ್ಟ ಅಥವಾ ಈಗಾಗಲೇ ವಾಗ್ದಾನ ಮಾಡಿದ ವಾಹನವನ್ನು ಮೇಲಾಧಾರವಾಗಿ ಬ್ಯಾಂಕ್ ಎಂದಿಗೂ ಸ್ವೀಕರಿಸುವುದಿಲ್ಲ.

ಕಾರು ಸಾಲ ಕಾರ್ಯಕ್ರಮದಡಿಯಲ್ಲಿ ಕಾರನ್ನು ಖರೀದಿಸಿದ್ದರೆ, ಮತ್ತು ಸಾಲಗಾರನು ಇನ್ನೂ ಸಾಲವನ್ನು ತೀರಿಸದಿದ್ದರೆ, ಅದನ್ನು ಮೇಲಾಧಾರವಾಗಿ ಸ್ವೀಕರಿಸಲಾಗುವುದಿಲ್ಲ.

ಪರಿಸ್ಥಿತಿ 2. ವಾಹನವು ತಾಂತ್ರಿಕವಾಗಿ ದೋಷಯುಕ್ತವಾಗಿದೆ

ಸಹಜವಾಗಿ, ನೀವು ದೋಷಯುಕ್ತ ಕಾರನ್ನು ಮಾರಾಟ ಮಾಡಬಹುದು, ಆದರೆ ಹಾಡಿಗೆ ಮಾತ್ರ. ಅದಕ್ಕಾಗಿಯೇ ಅಂತಹ ಕಾರನ್ನು ಮೇಲಾಧಾರವಾಗಿ ಸ್ವೀಕರಿಸಲಾಗುವುದಿಲ್ಲ.

ಸಾಮಾನ್ಯವಾಗಿ ವಾಹನದಿಂದ ಪಡೆದ ಸಾಲಕ್ಕೆ ಅರ್ಜಿ ಸಲ್ಲಿಸುವಾಗ, ಬ್ಯಾಂಕುಗಳು ಮೇಲಾಧಾರದ ಮೇಲೆ ಸಾಕಷ್ಟು ಗಂಭೀರ ಅವಶ್ಯಕತೆಗಳನ್ನು ವಿಧಿಸುತ್ತವೆ. ಇದು ಸೇವಾಶೀಲತೆಗೆ ಮಾತ್ರವಲ್ಲ, ವಾಹನದ ವಯಸ್ಸಿಗೆ ಸಹ ಅನ್ವಯಿಸುತ್ತದೆ. ನಿಜ, ಸಾಲ ಸಂಸ್ಥೆಗಳ ಅವಶ್ಯಕತೆಗಳು ವಿಭಿನ್ನವಾಗಿವೆ.

ಪರಿಸ್ಥಿತಿ 3. ಕಾರು ಮಾಲೀಕತ್ವದ ಆಧಾರದ ಮೇಲೆ ಅರ್ಜಿದಾರರಿಗೆ ಸೇರಿಲ್ಲ

ಸಂಭಾವ್ಯ ಸಾಲಗಾರನು ಕಾರನ್ನು ಭದ್ರತೆಯಾಗಿ ನೀಡಿದರೆ, ಅವನು ಮಾಲೀಕತ್ವವನ್ನು ಮರು ನೋಂದಾಯಿಸದೆ ಪವರ್ ಆಫ್ ಅಟಾರ್ನಿ ಅಡಿಯಲ್ಲಿ ಬಳಸಿದರೆ, ಅವನಿಗೆ ಸಾಲವನ್ನು ನಿರಾಕರಿಸಲಾಗುತ್ತದೆ.

ಆದಾಗ್ಯೂ, ಕೆಲವು ಪ್ಯಾನ್ಶಾಪ್ಗಳು ಇದಕ್ಕೆ ಹೊರತಾಗಿವೆ. ಉದಾಹರಣೆಗೆ, ವಕೀಲರ ಸಾಮಾನ್ಯ ಅಧಿಕಾರ ಅಥವಾ ಮಾಲೀಕರಿಂದ ಅನುಮತಿ ಇದ್ದರೆ, ಸಾಲವನ್ನು ನೀಡಬಹುದು.

ಟಿಸಿಪಿ ಪಡೆದ ಸಾಲಕ್ಕಾಗಿ ಅರ್ಜಿಯನ್ನು ನಿರಾಕರಿಸಲು ಕಾರಣವಾಗುವ ಸಂದರ್ಭಗಳನ್ನು ತಿಳಿದುಕೊಳ್ಳುವುದರಿಂದ, ನೀವು ಅವುಗಳನ್ನು ಹೊರಗಿಡಲು ಕ್ರಮಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬಹುದು. ಇದು ಸಾಲದ ಅನುಮೋದನೆಯ ಸಾಧ್ಯತೆಯನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ.

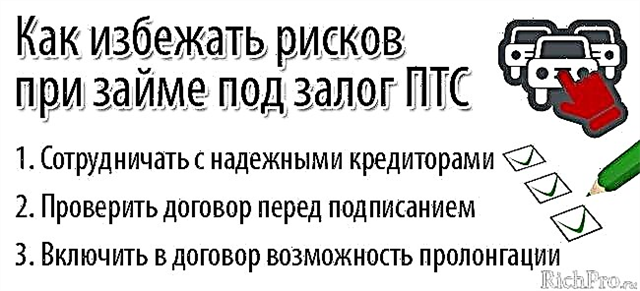

7. ಟಿಸಿಪಿ ಪಡೆದ ಸಾಲ (ಕ್ರೆಡಿಟ್) ಪಡೆಯುವಾಗ ಅಪಾಯಗಳನ್ನು ಕಡಿಮೆ ಮಾಡುವುದು ಹೇಗೆ - 3 ಉಪಯುಕ್ತ ಸಲಹೆಗಳು

ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲಗಳನ್ನು ಪಡೆಯುವಾಗ, ಅಪಾಯಗಳಿವೆ:

- ನಿಮ್ಮ ಸ್ವಂತ ಕಾರನ್ನು ಕಳೆದುಕೊಳ್ಳಿ;

- ವಂಚಕರ ಬಲಿಪಶುವಾಗುವುದು;

- ಸಾಲದ ಮೇಲೆ ದೊಡ್ಡ ಮೊತ್ತವನ್ನು ಪಾವತಿಸಿ.

ಅಂತಹ ತೊಂದರೆಗಳನ್ನು ತಪ್ಪಿಸಲು, ನೀವು ವೃತ್ತಿಪರರ ಸಲಹೆಯನ್ನು ಗಮನಿಸಬೇಕು.

ಸಾಲ (ಸಾಲ) ನೆಲದ ಪ್ರತಿಜ್ಞೆ ಪಿಟಿಎಸ್ ಪಡೆಯುವಾಗ ಅಪಾಯಗಳನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಸಲಹೆಗಳು ಮತ್ತು ತಂತ್ರಗಳು

ಸಲಹೆ 1. ನೀವು ವಿಶ್ವಾಸಾರ್ಹ ಸಾಲಗಾರರೊಂದಿಗೆ ಮಾತ್ರ ಸಹಕರಿಸಬೇಕು

ದೊಡ್ಡ ನಗರಗಳಲ್ಲಿ ಸಾಲಗಾರರ ಆಯ್ಕೆ ಸಾಕಷ್ಟು ದೊಡ್ಡದಾಗಿದೆ. ಅವರ ವಿಶ್ಲೇಷಣೆ ಮತ್ತು ಹೋಲಿಕೆಯನ್ನು ಗಂಭೀರವಾಗಿ ಪರಿಗಣಿಸಬೇಕು.

ಸಣ್ಣ ವಸಾಹತುಗಳ ನಿವಾಸಿಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಆಯ್ಕೆ ಮಾಡಲು ಏನೂ ಇಲ್ಲ. ಜಿಲ್ಲಾ ಮತ್ತು ಪ್ರಾದೇಶಿಕ ಕೇಂದ್ರಗಳಲ್ಲಿ ಕೆಲಸ ಮಾಡುವ ಸಾಲಗಾರರನ್ನು ಸಂಪರ್ಕಿಸಲು ಅವರಿಗೆ ಸೂಚಿಸಬಹುದು.

ಸಲಹೆ 2. ಸಹಿ ಮಾಡುವ ಮೊದಲು ಒಪ್ಪಂದವನ್ನು ವಕೀಲರೊಂದಿಗೆ ಪರಿಶೀಲಿಸಬೇಕು

ಸಾಲದ ಒಪ್ಪಂದವು ಅಪಾರ ಸಂಖ್ಯೆಯ ಮೋಸಗಳು ಮತ್ತು ಮೋಸಗಳನ್ನು ಒಳಗೊಂಡಿರಬಹುದು. ಅಹಿತಕರ ಪರಿಸ್ಥಿತಿಗೆ ಸಿಲುಕದಂತೆ, ಸಹಿ ಮಾಡಬೇಕಾದ ಒಪ್ಪಂದದ ಬಗ್ಗೆ ನೀವು ವೃತ್ತಿಪರ ವಕೀಲರನ್ನು ಸಂಪರ್ಕಿಸಬೇಕು.

ಪ್ರಮುಖ! ಇಂದು, ವಿಶೇಷ ಇಂಟರ್ನೆಟ್ ಸಂಪನ್ಮೂಲಗಳನ್ನು ಬಳಸಿಕೊಂಡು ಕಾನೂನು ಸಹಾಯವನ್ನು ದೂರದಿಂದಲೇ ಪಡೆಯಬಹುದು. ತಜ್ಞರು ಒಪ್ಪಂದದ ಅನುಮಾನಾಸ್ಪದ ಷರತ್ತುಗಳಿಗೆ ಸಾಲಗಾರನ ಗಮನವನ್ನು ಸೆಳೆಯುತ್ತಾರೆ ಮತ್ತು ಸಾಲ ಸಂಸ್ಥೆಯ ಕಾನೂನು ಸ್ಥಿತಿಯನ್ನು ಸಹ ಪರಿಶೀಲಿಸುತ್ತಾರೆ.

ಸಲಹೆ 3. ಒಪ್ಪಂದವು ಅದರ ದೀರ್ಘಾವಧಿಯ ಸಾಧ್ಯತೆಯನ್ನು ಒಳಗೊಂಡಿದೆ ಎಂದು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ

MFO ಸಾಲ ಒಪ್ಪಂದ ಸಾಮಾನ್ಯವಾಗಿ ತಕ್ಷಣ ಅದರ ವಿಸ್ತರಣೆಯ ಸಾಧ್ಯತೆಯ ಬಗ್ಗೆ ಒಂದು ಷರತ್ತು ಇರುತ್ತದೆ. ಸಾಲದ ಅವಧಿ ಹೆಚ್ಚಾದರೆ ಮಾತ್ರ ಅಂತಹ ಕಂಪನಿಗಳು ಸಂತೋಷವಾಗಿರುತ್ತವೆ. ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ ಅವರ ಆದಾಯದ ಬೆಳವಣಿಗೆಯೇ ಇದಕ್ಕೆ ಕಾರಣ.

ಬ್ಯಾಂಕ್ ಒಪ್ಪಂದ ವಿರಳವಾಗಿ ಅದನ್ನು ವಿಸ್ತರಿಸುವ ಸಾಮರ್ಥ್ಯವನ್ನು ಹೊಂದಿದೆ. ಆದಾಗ್ಯೂ, ಅಂತಹ ಸಾಲ ಸಂಸ್ಥೆಗಳೊಂದಿಗೆ ಮಾತುಕತೆ ನಡೆಸುವುದು ಹೆಚ್ಚು ಸುಲಭ. ಅವರು ಸ್ವಇಚ್ ingly ೆಯಿಂದ ಸಾಲಗಾರರಿಗೆ ರಿಯಾಯಿತಿಗಳನ್ನು ನೀಡುತ್ತಾರೆ, ಒಪ್ಪುತ್ತಾರೆ ಕ್ರೆಡಿಟ್ ರಜಾದಿನಗಳು ಮತ್ತು ಪುನರ್ರಚನೆ.

ಮೇಲೆ ವಿವರಿಸಿದ ಸರಳ ನಿಯಮಗಳ ಅನುಸರಣೆ ಸಾಲಗಾರನಿಗೆ ಗಂಭೀರ ಸಮಸ್ಯೆಗಳನ್ನು ತಪ್ಪಿಸಲು ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ, ಆದರೆ ಅಪಾಯಗಳನ್ನು ಕಡಿಮೆ ಮಾಡುತ್ತದೆ.

8. FAQ - ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು

ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲ ಅಥವಾ ಸಾಲವು ಬೇಡಿಕೆಯ ಸೇವೆಯಾಗಿದೆ, ಆದರೆ ಹೆಚ್ಚು ಜನಪ್ರಿಯವಾಗಿಲ್ಲ. ಈ ಸ್ಥಿತಿಯು ಅಪಾರ ಸಂಖ್ಯೆಯ ಪ್ರಶ್ನೆಗಳನ್ನು ಹುಟ್ಟುಹಾಕುತ್ತದೆ. ಆದ್ದರಿಂದ ನೀವು ಸಮಯವನ್ನು ಹುಡುಕುವ ಸಮಯವನ್ನು ವ್ಯರ್ಥ ಮಾಡದಂತೆ, ಐಡಿಯಾಸ್ ಫಾರ್ ಲೈಫ್ ತಂಡವು ಅವುಗಳಲ್ಲಿ ಹೆಚ್ಚು ಜನಪ್ರಿಯವಾದವುಗಳಿಗೆ ಉತ್ತರಿಸಲು ಪ್ರಯತ್ನಿಸುತ್ತದೆ.

ಪ್ರಶ್ನೆ 1. ಆದಾಯ ಪ್ರಮಾಣಪತ್ರವಿಲ್ಲದೆ ಬ್ಯಾಂಕಿನಲ್ಲಿ ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲವನ್ನು ತೆಗೆದುಕೊಳ್ಳಲು ಸಾಧ್ಯವೇ?

ಹೆಚ್ಚಿನ ಬ್ಯಾಂಕುಗಳಿಗೆ ಸಾಲಗಾರರ ಅಗತ್ಯವಿರುತ್ತದೆ, ಪಿಟಿಎಸ್ ಪಡೆದ ಸಾಲಕ್ಕೆ ಅರ್ಜಿ ಸಲ್ಲಿಸುವಾಗ, ಆದಾಯದ ಪ್ರಮಾಣವನ್ನು ದೃ ming ೀಕರಿಸುವ ದಾಖಲೆಗಳು. ಆದಾಗ್ಯೂ, ನೀವು ಅಂತಹ ಪ್ರಮಾಣಪತ್ರಗಳನ್ನು ನೀಡುವುದನ್ನು ತಪ್ಪಿಸಬಹುದು.

ಹೆಚ್ಚಾಗಿ, ಈ ಕೆಳಗಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ ಆದಾಯದ ಪ್ರಮಾಣಪತ್ರವಿಲ್ಲದೆ ಮಾಡಲು ಸಾಧ್ಯವಿದೆ:

- ಶುದ್ಧ ಸಾಲ ಇತಿಹಾಸದೊಂದಿಗೆ;

- ವೇತನವನ್ನು ವರ್ಗಾಯಿಸುವ ಬ್ಯಾಂಕನ್ನು ನೀವು ಸಂಪರ್ಕಿಸಿದರೆ;

- ಸಾಲಗಾರನಿಗೆ ಅಗತ್ಯವಿರುವ ಮೊತ್ತಕ್ಕಿಂತ ಕಾರು ಹೆಚ್ಚು ಮೌಲ್ಯದ್ದಾಗಿದ್ದರೆ.

ಪ್ರಶ್ನೆ 2. ಗಡಿಯಾರದ ಸುತ್ತ ಪಿಟಿಎಸ್ ಭದ್ರಪಡಿಸಿದ ನಗದು (ಕ್ರೆಡಿಟ್) ಅನ್ನು ಯಾರು ಪಡೆಯಬಹುದು?

ಅವರು ಪಿಟಿಎಸ್ ಭದ್ರಪಡಿಸಿದ ಗಡಿಯಾರದ ಸುತ್ತಲೂ ಹಣವನ್ನು ಒದಗಿಸಬಹುದು ಖಾಸಗಿ ಹೂಡಿಕೆದಾರರು... ನೀವು ಅವುಗಳನ್ನು ಇಂಟರ್ನೆಟ್ ಮೂಲಕ ಕಾಣಬಹುದು - ವಿಶೇಷ ಪೋರ್ಟಲ್ಗಳಲ್ಲಿ, ಮತ್ತು ಸಾಮಾಜಿಕ ನೆಟ್ವರ್ಕ್ಗಳಲ್ಲಿ.

ಇದನ್ನು ಪರಿಗಣಿಸುವುದು ಯೋಗ್ಯವಾಗಿದೆ! ವಿಶೇಷ ಸಂಪನ್ಮೂಲಗಳಿಂದ ಖಾಸಗಿ ಸಾಲಗಾರರ ಸಂಪರ್ಕಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವುದು ಉತ್ತಮ. ಅವರ ಮಾಲೀಕರು ಸಾಮಾನ್ಯವಾಗಿ ಜಾಹೀರಾತುಗಳಲ್ಲಿ ಪ್ರಸ್ತುತಪಡಿಸಿದ ಡೇಟಾವನ್ನು ಪರಿಶೀಲಿಸುತ್ತಾರೆ.

ಅಂತಹ ಸೈಟ್ಗಳಲ್ಲಿ ನೀವು ಸಾಲಗಾರನ ಸಂಪರ್ಕಗಳನ್ನು ಮಾತ್ರವಲ್ಲ, ಅವನನ್ನೂ ಸಹ ಕಾಣಬಹುದು ರೇಟಿಂಗ್... ಹಿಂದಿನ ಸಾಲಗಾರರೊಂದಿಗೆ ಸಾಲಗಾರನ ಸಹಕಾರದ ಫಲಿತಾಂಶಗಳನ್ನು ಆಧರಿಸಿ ಮೌಲ್ಯಮಾಪನ ಮಾಡಲಾಗುತ್ತದೆ. ಇಲ್ಲಿ ನೀವು ಕಾಣಬಹುದು ವಿಮರ್ಶೆಗಳು ಗ್ರಾಹಕರು.

ಖಾಸಗಿ ಹೂಡಿಕೆದಾರರ ಜೊತೆಗೆ, ಕೆಲವರು ಗಡಿಯಾರದ ಸುತ್ತಲೂ ಸಾಲಗಳನ್ನು ಸಹ ನೀಡುತ್ತಾರೆ ಪ್ಯಾನ್ಶಾಪ್ಗಳು ಮತ್ತು ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಗಳು... ನೀವು ಅವುಗಳನ್ನು ಇಂಟರ್ನೆಟ್ನಲ್ಲಿ ಕಾಣಬಹುದು. ನಿಜ, ಸಣ್ಣ ಪಟ್ಟಣಗಳಲ್ಲಿ ಅಂತಹ ಸಾಲಗಾರರ ಆಯ್ಕೆ ಸಾಮಾನ್ಯವಾಗಿ ಚಿಕ್ಕದಾಗಿದೆ. ನಮ್ಮ ಹಿಂದಿನ ಪ್ರಕಟಣೆಗಳಲ್ಲಿ ಒಂದನ್ನು ನಿರಾಕರಿಸದೆ ಗಡಿಯಾರದ ಸುತ್ತ ಒಂದು ಕಾರ್ಡ್ನಲ್ಲಿ ಸಾಲವನ್ನು ಹೇಗೆ ಮತ್ತು ಎಲ್ಲಿ ಪಡೆಯುವುದು ಎಂಬುದರ ಕುರಿತು ನಾವು ಬರೆದಿದ್ದೇವೆ.

ಯಾರಾದರೂ ಆರ್ಥಿಕ ತೊಂದರೆಗಳನ್ನು ಎದುರಿಸಬಹುದು. ಅವುಗಳನ್ನು ಪರಿಹರಿಸಲು ಸುಲಭವಾದ ಮಾರ್ಗವೆಂದರೆ ಯಾವುದೇ ಆಸ್ತಿ ಹೊಂದಿರುವವರಿಗೆ. ತಕ್ಷಣ ಕಾರನ್ನು ಮಾರಾಟ ಮಾಡುವುದು ಅನಿವಾರ್ಯವಲ್ಲ. ಅದನ್ನು ಬಳಸಲು ಸಾಕು ಸಾಲವನ್ನು ಟಿಸಿಪಿ ಪಡೆದುಕೊಂಡಿದೆ... ನೀವು ಅದನ್ನು ಸಮಯಕ್ಕೆ ಹಿಂದಿರುಗಿಸಲು ನಿರ್ವಹಿಸುತ್ತಿದ್ದರೆ, ನಿಮ್ಮ ಸ್ವಂತ ವಾಹನವನ್ನು ನೀವು ಸಂಪೂರ್ಣ ಸಾಲದ ಅವಧಿಗೆ ಬಳಸಿಕೊಳ್ಳಬಹುದು.

ತೀರ್ಮಾನಕ್ಕೆ ಬಂದರೆ, ವಾಹನ ಪಿಟಿಎಸ್ (ಕಾನೂನು ಸಲಹೆ):

ನಮಗೆ ಅಷ್ಟೆ. ಫೈನಾನ್ಷಿಯಲ್ ಮ್ಯಾಗಜೀನ್ ಐಡಿಯಾಸ್ ಫಾರ್ ಲೈಫ್ ಓದುಗರು ವಿತ್ತೀಯ ತೊಂದರೆಗಳನ್ನು ಎದುರಿಸಬಾರದು ಮತ್ತು ಅವರು ಉದ್ಭವಿಸಿದರೆ, ಕನಿಷ್ಟ ಓವರ್ ಪೇಮೆಂಟ್ ಮತ್ತು ಗರಿಷ್ಠ ದಕ್ಷತೆಯಿಂದ ಅವುಗಳನ್ನು ಪರಿಹರಿಸಬೇಕೆಂದು ನಾವು ಬಯಸುತ್ತೇವೆ.

ಲೇಖನದ ವಿಷಯದ ಕುರಿತು ನೀವು ಇನ್ನೂ ಪ್ರಶ್ನೆಗಳನ್ನು ಹೊಂದಿದ್ದರೆ, ಕೆಳಗಿನ ಕಾಮೆಂಟ್ಗಳಲ್ಲಿ ಅವರನ್ನು ಕೇಳಿ. ನೀವು ನಮ್ಮ ವಿಷಯವನ್ನು ರೇಟ್ ಮಾಡಿದರೆ ಮತ್ತು ಈ ವಿಷಯದ ಬಗ್ಗೆ ನಿಮ್ಮ ಆಲೋಚನೆಗಳು ಮತ್ತು ಕಾಮೆಂಟ್ಗಳನ್ನು ಹಂಚಿಕೊಂಡರೆ ನಾವು ತುಂಬಾ ಕೃತಜ್ಞರಾಗಿರುತ್ತೇವೆ.