ಎರವಲು ಪಡೆದ ಹಣ - ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವನ್ನು ಪರಿಶೀಲಿಸದೆ ಹೇಗೆ ಮತ್ತು ಎಲ್ಲಿ ತುರ್ತಾಗಿ ಕಾರ್ಡ್ನಲ್ಲಿ ಪಡೆಯುವುದು + ಕೆಟ್ಟ ಸಿಐ ಮತ್ತು ವಿಳಂಬದೊಂದಿಗೆ ಹಣದ ಅಗತ್ಯವಿರುವವರಿಗೆ ಸಲಹೆ

ಐಡಿಯಾಸ್ ಫಾರ್ ಲೈಫ್ ಓದುಗರಿಗೆ ಶುಭಾಶಯಗಳು! ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವನ್ನು ಆನ್ಲೈನ್ನಲ್ಲಿ ಪರಿಶೀಲಿಸದೆ ಹಣವನ್ನು ಎಲ್ಲಿ ಎರವಲು ಪಡೆಯಬೇಕು ಮತ್ತು ಅದನ್ನು ಹೇಗೆ ತುರ್ತಾಗಿ ಕಾರ್ಡ್ನಲ್ಲಿ ಪಡೆಯಬಹುದು ಎಂಬುದನ್ನು ಇಂದು ನಾವು ನಿಮಗೆ ತಿಳಿಸುತ್ತೇವೆ, ಜೊತೆಗೆ ಕೆಟ್ಟ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸ ಮತ್ತು ಪಾವತಿ ವಿಳಂಬದೊಂದಿಗೆ ನಿಮಗೆ ಹಣದ ಅಗತ್ಯವಿರುವಾಗ ಏನು ಮಾಡಬೇಕು.

ಮೂಲಕ, ಒಂದು ಡಾಲರ್ ಈಗಾಗಲೇ ಎಷ್ಟು ಮೌಲ್ಯದ್ದಾಗಿದೆ ಎಂದು ನೀವು ನೋಡಿದ್ದೀರಾ? ವಿನಿಮಯ ದರಗಳಲ್ಲಿನ ವ್ಯತ್ಯಾಸದಿಂದ ಇಲ್ಲಿ ಹಣ ಸಂಪಾದಿಸಲು ಪ್ರಾರಂಭಿಸಿ!

ಪ್ರಕಟಣೆಯ ಕೊನೆಯಲ್ಲಿ ನೀವು ಸಾಲದ ಕುಳಿಯಿಂದ ಹೊರಬರುವುದು ಹೇಗೆ ಎಂಬುದರ ಕುರಿತು ತಜ್ಞರ ಸಲಹೆಯನ್ನು ಕಾಣಬಹುದು, ಜೊತೆಗೆ ಅತ್ಯಂತ ಜನಪ್ರಿಯ ಪ್ರಶ್ನೆಗಳಿಗೆ ಉತ್ತರಗಳನ್ನು ಕಾಣಬಹುದು.

ಇಲ್ಲಿ ನಾವು ಹೋಗುತ್ತೇವೆ!

ಮೂಲಕ, ಈ ಕೆಳಗಿನ ಕಂಪನಿಗಳು ಸಾಲಗಳಿಗೆ ಉತ್ತಮ ಷರತ್ತುಗಳನ್ನು ನೀಡುತ್ತವೆ:

| ಶ್ರೇಣಿ | ಹೋಲಿಸಿ | ಸಮಯವನ್ನು ಎತ್ತಿಕೊಳ್ಳಿ | ಗರಿಷ್ಠ ಮೊತ್ತ | ಕನಿಷ್ಠ ಮೊತ್ತ | ವಯಸ್ಸು ಮಿತಿಯ | ಸಂಭಾವ್ಯ ದಿನಾಂಕಗಳು |

|---|---|---|---|---|---|---|

| 1 | ಸ್ಟಾಕ್ | 3 ನಿಮಿಷ. | ರೂಬ್ 30,000 ಚೆಕ್ out ಟ್! | ರಬ್ 100 | 18-65 | 7-21 ದಿನಗಳು |

| 2 | ಸ್ಟಾಕ್ | 3 ನಿಮಿಷ. | ರೂಬ್ 70,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 21-70 | 10-168 ದಿನಗಳು |

| 3 | 1 ನಿಮಿಷ. | ರೂಬ್ 80,000 ಚೆಕ್ out ಟ್! | ರಬ್ 1,500 | 18-75 | 5-126 ದಿನಗಳು. | |

| 4 | ಸ್ಟಾಕ್ | 4 ನಿಮಿಷಗಳು | ರೂಬ್ 30,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 18-75 | 7-30 ದಿನಗಳು |

| 5 | ಸ್ಟಾಕ್ | - | ರೂಬ್ 70,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 4,000 | 18-65 | 24-140 ದಿನಗಳು. |

| 6 | 5 ನಿಮಿಷಗಳು. | ರೂಬ್ 15,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 20-65 | 5-30 ದಿನಗಳು |

ಈಗ ನಮ್ಮ ಲೇಖನದ ವಿಷಯಕ್ಕೆ ಹಿಂತಿರುಗಿ ಮುಂದುವರಿಯೋಣ.

ಮೂಲಕ, ಈ ಕೆಳಗಿನ ಕಂಪನಿಗಳು ಸಾಲಗಳಿಗೆ ಉತ್ತಮ ಷರತ್ತುಗಳನ್ನು ನೀಡುತ್ತವೆ:

| ಶ್ರೇಣಿ | ಹೋಲಿಸಿ | ಸಮಯವನ್ನು ಎತ್ತಿಕೊಳ್ಳಿ | ಗರಿಷ್ಠ ಮೊತ್ತ | ಕನಿಷ್ಠ ಮೊತ್ತ | ವಯಸ್ಸು ಮಿತಿಯ | ಸಂಭಾವ್ಯ ದಿನಾಂಕಗಳು |

|---|---|---|---|---|---|---|

| 1 | 3 ನಿಮಿಷ. | ರೂಬ್ 30,000 ಚೆಕ್ out ಟ್! | ರಬ್ 100 | 18-65 | 7-21 ದಿನಗಳು | |

| 2 | 3 ನಿಮಿಷ. | ರೂಬ್ 70,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 21-70 | 10-168 ದಿನಗಳು | |

| 3 | 1 ನಿಮಿಷ. | ರೂಬ್ 80,000 ಚೆಕ್ out ಟ್! | ರಬ್ 1,500 | 18-75 | 5-126 ದಿನಗಳು. | |

| 4 | 4 ನಿಮಿಷಗಳು | ರೂಬ್ 30,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 18-75 | 7-30 ದಿನಗಳು | |

| 5 | 5 ನಿಮಿಷಗಳು. | ರೂಬ್ 15,000 ಚೆಕ್ out ಟ್! | ರೂಬ್ 2,000 | 20-65 | 5-30 ದಿನಗಳು |

ಈಗ ನಮ್ಮ ಲೇಖನದ ವಿಷಯಕ್ಕೆ ಹಿಂತಿರುಗಿ ಮುಂದುವರಿಯೋಣ.

ನೀವು ಹೇಗೆ ಮತ್ತು ಎಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಬಹುದು (ನಿಮ್ಮ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವನ್ನು ಪರಿಶೀಲಿಸದೆ ತುರ್ತಾಗಿ ಕಾರ್ಡ್ನಲ್ಲಿ), ಹಾಗೆಯೇ ಕೆಟ್ಟ ಸಿಐ ಮತ್ತು ವಿಳಂಬಗಳೊಂದಿಗೆ ನಿಮಗೆ ಹಣದ ಅಗತ್ಯವಿದ್ದರೆ ಎಲ್ಲಿಗೆ ಹೋಗಬೇಕು ಎಂಬುದರ ಬಗ್ಗೆ ಓದಿ - ಈ ಸಂಚಿಕೆಯಲ್ಲಿ ಓದಿ

1. ನಿಮಗೆ ತುರ್ತಾಗಿ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣ ಬೇಕಾದರೆ ಏನು ಮಾಡಬೇಕು? 📄

ಪ್ರತಿಯೊಬ್ಬರೂ ಸಂಬಳಕ್ಕೆ ಸಾಕು ಎಂದು ಹಣವನ್ನು ವಿತರಿಸಲು ನಿರ್ವಹಿಸುವುದಿಲ್ಲ. ಇದಲ್ಲದೆ, ಯಾರೂ ಅನಿರೀಕ್ಷಿತ ಸಂದರ್ಭಗಳಿಂದ ವಿನಾಯಿತಿ ಪಡೆಯುವುದಿಲ್ಲ. ಅಂತಹ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಹಣವನ್ನು ಎಲ್ಲಿ ಎರವಲು ಪಡೆಯಬೇಕು ಎಂಬ ಪ್ರಶ್ನೆ ಉದ್ಭವಿಸುತ್ತದೆ.

ಅಂತಹ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿನ ಒಂದು ಆಯ್ಕೆ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗೆ ಸಾಲ ಪಡೆಯುವುದು. ಕಾರ್ಡ್ನಲ್ಲಿ ಎರವಲು ಹಣವನ್ನು ನೀಡಲಾಗುತ್ತದೆ ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಗಳು... ಇದು ಬಹಳ ಕಡಿಮೆ ಸಮಯ ತೆಗೆದುಕೊಳ್ಳುತ್ತದೆ: ಆನ್ಲೈನ್ ಅರ್ಜಿಯನ್ನು ಭರ್ತಿ ಮಾಡಲು ಅಕ್ಷರಶಃ ಒಂದೆರಡು ನಿಮಿಷಗಳನ್ನು ಕಳೆಯಬೇಕಾಗುತ್ತದೆ, ಸಾಲಗಾರರಿಂದ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳಲು ಮತ್ತು ಹಣವನ್ನು ಕ್ರೆಡಿಟ್ ಮಾಡಲು ಒಂದು ಗಂಟೆಯ ಕಾಲುಭಾಗಕ್ಕಿಂತ ಹೆಚ್ಚಿನ ಸಮಯವನ್ನು ವ್ಯಯಿಸಲಾಗುವುದಿಲ್ಲ.

ಅದರ ಕೇಂದ್ರಭಾಗದಲ್ಲಿ, ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗೆ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ನೀಡುವ ಸೇವೆಯು ಅನುಕೂಲಕರ ಪಾವತಿ ಸಾಧನಕ್ಕೆ ಹಣವನ್ನು ವರ್ಗಾಯಿಸುವ ಮೂಲಕ ಸಣ್ಣ ಸಾಲವಾಗಿದೆ.

ಸಾಧಕ (+) ಈ ಆಯ್ಕೆಯು ಬಹಳಷ್ಟು ಹೊಂದಿದೆ. ಅರ್ಜಿಯನ್ನು ಪೂರ್ಣಗೊಳಿಸಲು ಮತ್ತು ಎರವಲು ಪಡೆದ ಹಣವನ್ನು ಪಡೆಯಲು ಬ್ಯಾಂಕ್ ಪ್ರತಿನಿಧಿಯನ್ನು ಭೇಟಿ ಮಾಡುವ ಅಗತ್ಯವಿಲ್ಲ. ಕಾರ್ಡ್ಗೆ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಸ್ವೀಕರಿಸುವುದನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ಮೋಡ್ನಲ್ಲಿ ನಡೆಸಲಾಗುತ್ತದೆ ಆನ್ಲೈನ್ನಲ್ಲಿ... ಇದನ್ನು ವಾರದ ಯಾವುದೇ ದಿನದಲ್ಲಿ ಯಾವುದೇ ಸಮಯದಲ್ಲಿ ಮಾಡಬಹುದು.

ತಜ್ಞರು ಶಿಫಾರಸು ಮಾಡುತ್ತಾರೆ ಸಾಲಗಾರರನ್ನು ಸಂಪರ್ಕಿಸುವ ಮೊದಲು ಕೆಲವು ಬಾರಿ ಯೋಚಿಸಿ. ಈ ವಿಧಾನವು ಸಾಲ ಮರುಪಾವತಿಯ ತೊಂದರೆಗಳನ್ನು ತಪ್ಪಿಸುತ್ತದೆ.

ಕೆಳಗಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ ಮಾತ್ರ ಕಾರ್ಡ್ನಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯುವುದು ಯೋಗ್ಯವಾಗಿದೆ:

- ದೊಡ್ಡ ಬ್ಯಾಂಕುಗಳು ಗ್ರಾಹಕ ಸಾಲ ನೀಡಲು ನಿರಾಕರಿಸುತ್ತವೆ;

- ಮುಂಚಿನ ನಿರ್ಣಯದ ಅಗತ್ಯವಿರುವ ಗಂಭೀರ ಸಮಸ್ಯೆಗಳು ಉದ್ಭವಿಸಿವೆ ಮತ್ತು ಹಣಕಾಸಿನ ವೆಚ್ಚಗಳನ್ನು ವಿತರಿಸಲಾಗುವುದಿಲ್ಲ;

- ಸ್ನೇಹಿತರು ಮತ್ತು ಸಂಬಂಧಿಕರಿಂದ ಎರವಲು ಪಡೆಯಲು ಅವಕಾಶವಿಲ್ಲದಿದ್ದಾಗ;

- ಸಾಲವನ್ನು ಆದಷ್ಟು ಬೇಗ ಮರುಪಾವತಿಸಲಾಗುವುದು ಎಂಬ ವಿಶ್ವಾಸವಿದೆ;

- ಹಣಕಾಸಿನ ಹೂಡಿಕೆಗಳ ಮೂಲಕ, ಸಾಲವನ್ನು ಪೂರೈಸುವ ವೆಚ್ಚವನ್ನು ಒಳಗೊಂಡಿರುವ ಪ್ರಯೋಜನಗಳನ್ನು ಪಡೆಯಲು ಸಾಧ್ಯವಾಗುತ್ತದೆ.

ನಿಮ್ಮ ಸ್ವಂತ ಸಾಮರ್ಥ್ಯಗಳನ್ನು ನೀವು ಅತಿಯಾಗಿ ಅಂದಾಜು ಮಾಡಿದರೆ, ನೀವು ಗಂಭೀರ ಸಮಸ್ಯೆಗಳನ್ನು ಎದುರಿಸಬಹುದು. ನೀವು ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಸ್ವೀಕರಿಸಿದಾಗ, ನೀವು ಸಾಕಷ್ಟು ಹಣವನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ ಆಸಕ್ತಿ... ಸಾಲ ಸೇವೆಯನ್ನು ಸಾಧ್ಯವಾದಷ್ಟು ಜವಾಬ್ದಾರಿಯುತವಾಗಿ ಪರಿಗಣಿಸುವ ಅಗತ್ಯಕ್ಕೆ ಇದು ಕಾರಣವಾಗುತ್ತದೆ. ಕೆಲವೇ ದಿನಗಳ ಪಾವತಿ ವಿಳಂಬವು ಮಹತ್ವದ್ದಾಗಿದೆ ಹೆಚ್ಚಳ ಓವರ್ ಪೇಮೆಂಟ್ಸ್... ಇದಕ್ಕೆ ವ್ಯತಿರಿಕ್ತವಾಗಿ, ಆರಂಭಿಕ ಮರುಪಾವತಿಯೊಂದಿಗೆ, ಆಸಕ್ತಿಯನ್ನು ಮರು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ಮೂಲಕ ಉಳಿತಾಯ ಮಾಡಬಹುದು.

ಸಾಲಗಳನ್ನು ನೀಡುವ ಆಧುನಿಕ ಸಂಪನ್ಮೂಲಗಳು ಯಾವುದೇ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ನಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಲು ನಿಮಗೆ ಅನುಮತಿಸುತ್ತದೆ. ಅವಳು ಇರಬಹುದು ಸಂಬಳ, ಸಾಮಾನ್ಯ ಡೆಬಿಟ್ ಅಥವಾ ಸಹ ಕ್ರೆಡಿಟ್... ಆದಾಗ್ಯೂ, ಕಾರ್ಡ್ ಹೆಸರಿಸುವುದು ಉತ್ತಮ. ಅದರ ಮೇಲೆ ಮಾಲೀಕರನ್ನು ಸೂಚಿಸದಿದ್ದರೆ, ಪಾವತಿಯನ್ನು ಜಮಾ ಮಾಡುವಲ್ಲಿ ಸಮಸ್ಯೆಗಳಿರಬಹುದು.

ಪರಿಗಣಿಸಬೇಕು, ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನಲ್ಲಿ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಸ್ವೀಕರಿಸುವಾಗ, ನಗದು ಹಣವು ಆಯೋಗದೊಂದಿಗೆ ಇರಬಹುದು. ಅದರ ಮೌಲ್ಯವನ್ನು ಕಾರ್ಡ್ ನೀಡಿದ ಬ್ಯಾಂಕ್ ನಿರ್ಧರಿಸುತ್ತದೆ. ಅಲ್ಲದೆ, ತೊಂದರೆಗಳನ್ನು ತಪ್ಪಿಸಲು, ಕಾರ್ಡ್ ಸಕ್ರಿಯವಾಗಿದೆ ಮತ್ತು ಅವಧಿ ಮುಗಿದಿಲ್ಲ ಎಂದು ನೀವು ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಬೇಕು.

ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗೆ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣ ಪಡೆಯುವ ಅನುಕೂಲಗಳು ಮತ್ತು ಅನಾನುಕೂಲಗಳು

2. ಕಾರ್ಡ್ಗೆ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣ ಪಡೆಯುವ ಬಾಧಕ

ಕಾರ್ಡ್ನಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಬೇಕೆ ಎಂದು ನಿರ್ಧರಿಸುವ ಮೊದಲು, ನಿರ್ಣಯಿಸುವುದು ಮುಖ್ಯ ಅನುಕೂಲಗಳು ಮತ್ತು ಮಿತಿಗಳು ಈ ಕಡೆ.

ಪ್ಲಸಸ್ಗಳಲ್ಲಿ (+) ಈ ಕೆಳಗಿನವುಗಳಿವೆ:

- ಕ್ರೆಡಿಟ್ ಪರಿಶೀಲನೆಯ ಕೊರತೆ. ಹಾನಿಗೊಳಗಾದ ಖ್ಯಾತಿ ಇರುವವರು ಸಹ ಸಾಲದಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯಬಹುದು. ಅದಕ್ಕಾಗಿಯೇ ಅಪ್ಲಿಕೇಶನ್ನಲ್ಲಿ ಸಕಾರಾತ್ಮಕ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳುವ ಅವಕಾಶ ಹೆಚ್ಚು.

- ಅಗತ್ಯವಿರುವ ದಾಖಲೆಗಳ ಕನಿಷ್ಠ ಸಂಖ್ಯೆ. ಹೆಚ್ಚಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ, ನಿಮ್ಮ ಪಾಸ್ಪೋರ್ಟ್ ಪ್ರಸ್ತುತಪಡಿಸಲು ಸಾಕು. ಕೆಲವೊಮ್ಮೆ ಎರಡನೇ ಗುರುತಿನ ದಾಖಲೆ ಅಗತ್ಯವಿದೆ.

- ವಿನ್ಯಾಸ ಯೋಜನೆಯ ಸರಳತೆ. ಒಂದು ಗಂಟೆಯ ಕಾಲುಭಾಗದಲ್ಲಿ, ಹಣವನ್ನು ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗೆ ಜಮಾ ಮಾಡಬಹುದು.

ಆದಾಗ್ಯೂ, ಕಾರ್ಡ್ನಲ್ಲಿ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯುವುದರಿಂದ ಅದರ ಅನಾನುಕೂಲತೆಗಳಿವೆ (-):

- ಹೆಚ್ಚಿನ ಹೊಣೆ. ಹೆಚ್ಚಾಗಿ, ಪ್ರಶ್ನಾರ್ಹ ಸಾಲಗಳಿಗೆ ದೈನಂದಿನ ಬಡ್ಡಿಯನ್ನು ಬಳಸಲಾಗುತ್ತದೆ. ಅವರು ವ್ಯಾಪ್ತಿಯಲ್ಲಿರಬಹುದು 0,8 ಮೊದಲು 3,0 ಶೇಕಡಾ. ವರ್ಷದ ಒಟ್ಟು ವೆಚ್ಚವು ತಲುಪುತ್ತದೆ 1 100 ಶೇಕಡಾ.

- ಸ್ವೀಕರಿಸಿದ ಕನಿಷ್ಠ ಮೊತ್ತ. ಹೆಚ್ಚಿನ ಕಂಪನಿಗಳು ಇದಕ್ಕಿಂತ ಹೆಚ್ಚಿನದನ್ನು ನೀಡುವುದಿಲ್ಲ 5 000-10 000 ರೂಬಲ್ಸ್. ಅದೇ ಸಾಲಗಾರನಿಗೆ ಪುನರಾವರ್ತಿತ ಮನವಿಯ ಸಂದರ್ಭದಲ್ಲಿ, ನೀವು ಮಿತಿಯನ್ನು ಸುಮಾರು ಹೆಚ್ಚಿಸಲು ನಿರೀಕ್ಷಿಸಬಹುದು 50 000 ರೂಬಲ್ಸ್. ಅದರ ಅಂತರಂಗದಲ್ಲಿ, ಸಾಲದಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯುವುದು ಮೈಕ್ರೊಲೋನ್ ಆಗಿದೆ.

- ಕಡಿಮೆ ಆದಾಯದ ಅವಧಿ. ಆಗಾಗ್ಗೆ, ನೀವು ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಪಡೆದ ಹಣವನ್ನು ಒಂದು ತಿಂಗಳೊಳಗೆ ಕಾರ್ಡ್ಗೆ ಹಿಂದಿರುಗಿಸಬೇಕು. ಸಾಲದ ಮೊತ್ತವು ಸಾಕಷ್ಟು ದೊಡ್ಡದಾಗಿದ್ದರೆ, ಅದನ್ನು ಅಲ್ಪಾವಧಿಯಲ್ಲಿಯೇ ಹಿಂದಿರುಗಿಸುವುದು ಸುಲಭವಲ್ಲ.

ಅಲ್ಲದೆ, ಕಾರ್ಡ್ಗೆ ಸಾಲ ನೀಡುವಾಗ, ಸಾಲಗಾರರು ಭವಿಷ್ಯದ ಸಾಲಗಾರನ ವಯಸ್ಸಿನ ಬಗ್ಗೆ ಗಂಭೀರ ಅವಶ್ಯಕತೆಗಳನ್ನು ಮುಂದಿಡುತ್ತಾರೆ ಎಂಬುದನ್ನು ಮರೆಯಬೇಡಿ. ಯಾವುದೇ ವಯಸ್ಕ ನಾಗರಿಕರು ಅವರಿಂದ ಹಣವನ್ನು ಪಡೆಯಬಹುದು ಎಂದು ಕೆಲವು ಕಂಪನಿಗಳು ಹೇಳಿಕೊಳ್ಳುತ್ತವೆ. ವಾಸ್ತವವಾಗಿ, ಹೆಚ್ಚಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ ಕಿರಿಯ ವ್ಯಕ್ತಿಗಳು 25 ವರ್ಷಗಳು ಕಾರ್ಡ್ಗೆ ಸಾಲ ನೀಡುವಲ್ಲಿ ನಿರಾಕರಿಸು.

ಅಗತ್ಯ ಹಣವನ್ನು ಪಡೆಯುವ ಪರಿಗಣಿತ ವಿಧಾನದ ಎಲ್ಲಾ ಅನುಕೂಲಗಳು ಮತ್ತು ಅನಾನುಕೂಲಗಳನ್ನು ಅಧ್ಯಯನ ಮಾಡಿದ ನಂತರ, ಪ್ರತಿಯೊಬ್ಬರೂ ಅವನಿಗೆ ನಿರ್ದಿಷ್ಟವಾಗಿ ಎಷ್ಟು ಸ್ವೀಕಾರಾರ್ಹವೆಂದು ನಿರ್ಧರಿಸಬಹುದು.

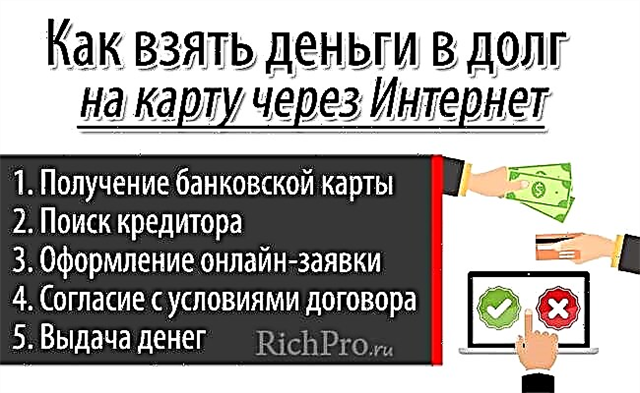

ಇಂಟರ್ನೆಟ್ ಮೂಲಕ (ಆನ್ಲೈನ್) ತುರ್ತಾಗಿ ಕಾರ್ಡ್ನಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯುವುದು ಹೇಗೆ 5 ಹಂತಗಳು

3. ಮನೆಯಿಂದ ಹೊರಹೋಗದೆ ಆನ್ಲೈನ್ನಲ್ಲಿ (ಇಂಟರ್ನೆಟ್ ಮೂಲಕ) ಕಾರ್ಡ್ನಲ್ಲಿ ಹಣವನ್ನು ಹೇಗೆ ಎರವಲು ಪಡೆಯುವುದು - ಹಂತ ಹಂತದ ಸೂಚನೆಗಳು

ಕಾರ್ಡ್ನಲ್ಲಿ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣ ಪಡೆಯಲು, ಕೆಲವು ನಿಮಿಷಗಳನ್ನು ಕಳೆಯಲು ಮತ್ತು ಜಯಿಸಲು ಸಾಕು 5 ಹಂತಗಳು... ಅದೇ ಸಮಯದಲ್ಲಿ, ನೀವು ಮನೆ ಬಿಟ್ಟು ಸಾಕಷ್ಟು ಸಮಯವನ್ನು ಸರತಿ ಸಾಲಿನಲ್ಲಿ ಕಳೆಯಬೇಕಾಗಿಲ್ಲ. ಸಾಲದಲ್ಲಿ ಹಣವನ್ನು ತ್ವರಿತವಾಗಿ ಸ್ವೀಕರಿಸಲು, ತೆಗೆದುಕೊಳ್ಳಬೇಕಾದ ಕ್ರಮಗಳ ಅನುಕ್ರಮವನ್ನು ತಿಳಿದುಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ.

ಹಂತ 1. ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ ಪಡೆಯುವುದು

ಪರಿಗಣಿತ ರೀತಿಯಲ್ಲಿ ಸಾಲದಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯಲು, ಮೊದಲನೆಯದಾಗಿ, ನೀವು ಇಲ್ಲದೆ ಮಾಡಲು ಸಾಧ್ಯವಿಲ್ಲ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್... ಇಂದು, ಹೆಚ್ಚಿನ ವಯಸ್ಕ ನಾಗರಿಕರು ಅಂತಹ ಸಾಧನವನ್ನು ಹೊಂದಿದ್ದಾರೆ. ಕೆಲವು ಕಾರಣಗಳಿಗಾಗಿ, ನೀವು ಇನ್ನೂ ಕಾರ್ಡ್ ಪಡೆಯಲು ಯಶಸ್ವಿಯಾಗದಿದ್ದರೆ, ನೀವು ಅದನ್ನು ಮಾಡಬೇಕಾಗುತ್ತದೆ.

ಯಾವುದೇ ಪ್ಲಾಸ್ಟಿಕ್ ಉತ್ಪನ್ನವು ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಲು ಸೂಕ್ತವಾಗಿದೆ. ಅದು ಹಾಗೆ ಇರಬಹುದು ಡೆಬಿಟ್ಮತ್ತು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್... ಆದಾಗ್ಯೂ, ನಂತರದ ಸಂದರ್ಭದಲ್ಲಿ, ಹೆಚ್ಚಿನ ಬ್ಯಾಂಕುಗಳು ತೆಗೆದುಕೊಳ್ಳುವ ಅಂಶವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ ಆಯೋಗ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳಿಂದ ಹಣವನ್ನು ಹಿಂಪಡೆಯಲು.

ಹೆಚ್ಚಿನ ಆಧುನಿಕ ಬ್ಯಾಂಕುಗಳು ತಮ್ಮ ಗ್ರಾಹಕರಿಗೆ ಮನೆ ಬಿಟ್ಟು ಹೋಗದೆ ಕಾರ್ಡ್ ನೀಡಲು ಅವಕಾಶ ನೀಡುತ್ತವೆ. ವೆಬ್ಸೈಟ್ನಲ್ಲಿ ಅನುಗುಣವಾದ ಅರ್ಜಿಯನ್ನು ಭರ್ತಿ ಮಾಡಿದರೆ ಸಾಕು. ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ ಸಿದ್ಧವಾದಾಗ, ಕೊರಿಯರ್ ಅದನ್ನು ಯಾವುದೇ ಅನುಕೂಲಕರ ವಿಳಾಸಕ್ಕೆ ತರುತ್ತದೆ. ಇದು ಸಂಭವಿಸಿದ ತಕ್ಷಣ, ನೀವು ಮುಂದಿನ ಹಂತಕ್ಕೆ ಸುರಕ್ಷಿತವಾಗಿ ಮುಂದುವರಿಯಬಹುದು.

ಹಂತ 2. ಸಾಲಗಾರನನ್ನು ಹುಡುಕುವುದು

ಕಾರ್ಡ್ನಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯುವ ಕಂಪನಿಯ ಆಯ್ಕೆಯನ್ನು ಸಾಧ್ಯವಾದಷ್ಟು ಜವಾಬ್ದಾರಿಯುತವಾಗಿ ಸಂಪರ್ಕಿಸಬೇಕು. ಎರವಲು ಪಡೆಯುವ ಈ ವಿಧಾನದ ಜನಪ್ರಿಯತೆಯಿಂದಾಗಿ, ಅಪಾರ ಸಂಖ್ಯೆಯ ವಂಚಕರು ಮಾರುಕಟ್ಟೆಯಲ್ಲಿ ಕಾಣಿಸಿಕೊಂಡಿದ್ದಾರೆ. ಅವರು ಹಣವನ್ನು ಸಾಲ ನೀಡುವುದಿಲ್ಲ, ಆದರೆ ಒದಗಿಸಿದ ಸೇವೆಗೆ ಆಯೋಗವನ್ನು ಪಾವತಿಸಲು ಹೋಗುವಂತಹ ಸೂಕ್ತವಾದ ಹಣವನ್ನು ಸಹ ಅವರು ನೀಡುತ್ತಾರೆ.

ಹಗರಣಕಾರರಿಗೆ ಬಲಿಯಾಗದಿರಲು, ಸಾಲಗಾರನನ್ನು ಆಯ್ಕೆಮಾಡುವಾಗ ಹಲವಾರು ನಿಯಮಗಳನ್ನು ಪಾಲಿಸುವುದು ಮುಖ್ಯ:

- ವಿವಿಧ ಕಂಪನಿಗಳ ಕೊಡುಗೆಗಳನ್ನು ಎಚ್ಚರಿಕೆಯಿಂದ ಅಧ್ಯಯನ ಮಾಡಿ, ವಿಶ್ಲೇಷಿಸಿ ಮತ್ತು ಹೋಲಿಸಿ;

- ಸಾಲದ ಒಪ್ಪಂದಕ್ಕೆ ಸಹಿ ಮಾಡುವ ಮೊದಲು ಅದನ್ನು ಎಚ್ಚರಿಕೆಯಿಂದ ಓದಿ;

- ಇಂಟರ್ನೆಟ್ನಲ್ಲಿ ಸಾಲ ನೀಡುವವರ ಬಗ್ಗೆ ವಿಮರ್ಶೆಗಳು ಮತ್ತು ಇತರ ಮಾಹಿತಿಯನ್ನು ಅಧ್ಯಯನ ಮಾಡಿ;

- ಕ್ರೆಡಿಟ್ ಕಂಪನಿಯ ಖ್ಯಾತಿ ಮತ್ತು ಅವಧಿಗೆ ಗಮನ ಕೊಡಿ;

- ಕಾರ್ಡ್ನಲ್ಲಿ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಸ್ವೀಕರಿಸುವಾಗ ಸ್ನೇಹಿತರು ಮತ್ತು ಪರಿಚಯಸ್ಥರ ಅನುಭವವನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳಿ.

ಹೆಚ್ಚಾಗಿ, ಅವರು ಪರಿಗಣಿಸಿದ ರೀತಿಯಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ನೀಡಲು ಮುಂದಾಗುತ್ತಾರೆ ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಗಳು... ಆದಾಗ್ಯೂ, ಇಲ್ಲಿ ದರಗಳು ಮತ್ತು ಇತರ ಷರತ್ತುಗಳು ಅಂತಹವು ಓವರ್ ಪೇಮೆಂಟ್ ಸಾಲ ತುಂಬಾ ಹೆಚ್ಚಾಗಿದೆ.

ನೀವು ಕೆಲವು ಕಾರ್ಡ್ನಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಬಹುದು ಬ್ಯಾಂಕುಗಳು... ಆದರೆ ಅವರ ಕಡೆಗೆ ತಿರುಗಿದರೆ, ಅಪ್ಲಿಕೇಶನ್ನ ಅನುಮೋದನೆಯ ಸಾಧ್ಯತೆಯು ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆ ಇರುತ್ತದೆ ಎಂದು ನೀವು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಬೇಕು ↓, ಮತ್ತು ಪರಿಶೀಲನೆಯು MFO ಗಿಂತ ಹೆಚ್ಚು ಸಂಪೂರ್ಣವಾಗಿದೆ.

ಹಂತ 3. ಆನ್ಲೈನ್ ಅಪ್ಲಿಕೇಶನ್ ಮಾಡುವುದು

ಸಾಲಗಾರನನ್ನು ಆಯ್ಕೆ ಮಾಡಿದಾಗ, ಅವರ ವೆಬ್ಸೈಟ್ನಲ್ಲಿ ನೀವು ಭರ್ತಿ ಮಾಡಬೇಕಾಗುತ್ತದೆ ಅಪ್ಲಿಕೇಶನ್... ಸಾಂಪ್ರದಾಯಿಕವಾಗಿ, ಇದು ಸಂಭಾವ್ಯ ಸಾಲಗಾರನ ಬಗ್ಗೆ ಮೂಲಭೂತ ಮಾಹಿತಿಯನ್ನು ಒಳಗೊಂಡಿದೆ. ಅಪ್ಲಿಕೇಶನ್ ಅನ್ನು ಭರ್ತಿ ಮಾಡಲು ಸಾಕಷ್ಟು ಸಮಯ ಮತ್ತು ಶ್ರಮ ಅಗತ್ಯವಿಲ್ಲ.

ಹಲವಾರು ನಿಯಮಗಳಿವೆ, ಇದು ಸಕಾರಾತ್ಮಕ ನಿರ್ಧಾರದ ಸಾಧ್ಯತೆಗಳನ್ನು ಹೆಚ್ಚಿಸುತ್ತದೆ:

- ವೈಯಕ್ತಿಕ ಡೇಟಾವನ್ನು ನಮೂದಿಸುವಾಗ, ನೀವು ಸಾಧ್ಯವಾದಷ್ಟು ಜಾಗರೂಕರಾಗಿರಬೇಕು, ಮುದ್ರಣದೋಷ ಮತ್ತು ದೋಷಗಳನ್ನು ತಪ್ಪಿಸಿ;

- ನಿಮ್ಮ ಬಗ್ಗೆ ನೀವು ಸುಳ್ಳು ಬರೆಯಬಾರದು, ಹೆಚ್ಚಾಗಿ, ವಂಚನೆ ಬಹಿರಂಗಗೊಳ್ಳುತ್ತದೆ ಮತ್ತು ನಂತರ ಸಾಲಗಾರನು ಖಂಡಿತವಾಗಿಯೂ ಸಾಲದ ಮೇಲೆ ಹಣವನ್ನು ನೀಡಲು ನಿರಾಕರಿಸುತ್ತಾನೆ;

- ಪೂರ್ಣಗೊಂಡ ಅರ್ಜಿಯನ್ನು ಕಳುಹಿಸುವ ಮೊದಲು, ಅದನ್ನು ಎಚ್ಚರಿಕೆಯಿಂದ ಪರಿಶೀಲಿಸುವುದು ಯೋಗ್ಯವಾಗಿದೆ.

ಸಂಪರ್ಕ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ - ಮೊಬೈಲ್ ಫೋನ್ ಮತ್ತು ಇಮೇಲ್ ವಿಳಾಸ... ಈ ಸಂದರ್ಭದಲ್ಲಿ, ತಪ್ಪು ಮಾಡದಿರುವುದು ಮುಖ್ಯ, ಏಕೆಂದರೆ ಕಳುಹಿಸಿದ ಕೋಡ್ ಬಳಸಿ ಅವುಗಳನ್ನು ದೃ to ೀಕರಿಸಬೇಕಾಗುತ್ತದೆ. ಎರವಲು ಪಡೆದ ಹಣವನ್ನು ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗೆ ನೀಡಲು, ಅದರ ವಿವರಗಳು ಬೇಕಾಗುತ್ತವೆ - ಸಂಖ್ಯೆ, ಉಪನಾಮ ಮತ್ತು ಮಾಲೀಕರ ಹೆಸರು, ಸಿಂಧುತ್ವ ಅವಧಿ.

ಇದನ್ನು ಪರಿಗಣಿಸುವುದು ಯೋಗ್ಯವಾಗಿದೆ! ಕಾರ್ಡ್ ವೈಯಕ್ತೀಕರಿಸದಿದ್ದರೆ, ಹಣವನ್ನು ಕ್ರೆಡಿಟ್ ಮಾಡುವುದು ಕಷ್ಟವಾಗಬಹುದು. ನಮೂದಿಸಿದ ಮಾಹಿತಿಯ ನಿಖರತೆಯನ್ನು ಪರೀಕ್ಷಿಸಲು ಕೆಲವು ಸಾಲಗಾರರು ಕಾರ್ಡ್ನಿಂದ ಅಲ್ಪ ಮೊತ್ತವನ್ನು ವಿಧಿಸುತ್ತಾರೆ (ಸಾಮಾನ್ಯವಾಗಿ ಇಲ್ಲ 10 ರೂಬಲ್ಸ್). ದೃ mation ೀಕರಣದ ನಂತರ, ಹಣವನ್ನು ಮಾಲೀಕರಿಗೆ ಹಿಂತಿರುಗಿಸಲಾಗುತ್ತದೆ.

ಹಂತ 4. ಒಪ್ಪಂದದ ನಿಯಮಗಳನ್ನು ಒಪ್ಪಿಕೊಳ್ಳಿ

ಕಾರ್ಡ್ಗೆ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ವಿತರಿಸುವುದನ್ನು ಕಚೇರಿಗೆ ಭೇಟಿ ನೀಡುವ ಅಗತ್ಯವಿಲ್ಲದೇ ನಡೆಸಲಾಗುತ್ತದೆ, ಒಪ್ಪಂದಕ್ಕೆ ಸಹಿ ಮಾಡದೆಯೇ ನಿಯಮಗಳೊಂದಿಗೆ ಒಪ್ಪಂದವನ್ನು ನಡೆಸಲಾಗುತ್ತದೆ. ಇದಕ್ಕಾಗಿ ಬಳಸಲಾಗುತ್ತದೆ ಕೋಡ್SMS ಸಂದೇಶದಲ್ಲಿ ಸಾಲಗಾರನಿಗೆ ಕಳುಹಿಸಲಾಗಿದೆ.

ವಿಶೇಷ ಕ್ಷೇತ್ರದಲ್ಲಿ ಸಂಖ್ಯೆಗಳ ಸಂಯೋಜನೆಯನ್ನು ನಮೂದಿಸುವ ಮೂಲಕ, ಸಾಲಗಾರನು ಕಾರ್ಡ್ಗೆ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯುವ ಷರತ್ತುಗಳೊಂದಿಗೆ ಒಪ್ಪಂದವನ್ನು ದೃ ms ಪಡಿಸುತ್ತಾನೆ. ಅಂತಹ ಕ್ರಮಗಳು ಸಾಲ ಒಪ್ಪಂದಕ್ಕೆ ಸಹಿ ಹಾಕಲು ಸಮಾನವಾಗಿರುತ್ತದೆ.

ಹಂತ 5. ಹಣವನ್ನು ನೀಡುವುದು

ಕಳುಹಿಸಿದ ವಿನಂತಿಯ ಪ್ರತಿಕ್ರಿಯೆಗಾಗಿ ನೀವು ಹೆಚ್ಚು ಸಮಯ ಕಾಯಬೇಕಾಗಿಲ್ಲ. ಸಾಲಗಾರನು ಕೆಲವೇ ನಿಮಿಷಗಳಲ್ಲಿ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳುತ್ತಾನೆ.

ಅದು ಸಕಾರಾತ್ಮಕವೆಂದು ತಿರುಗಿದರೆ, ಸಾಲದ ಎಲ್ಲಾ ಷರತ್ತುಗಳನ್ನು ಒಳಗೊಂಡಿರುವ ಡಾಕ್ಯುಮೆಂಟ್ ಅನ್ನು ಸಾಲಗಾರನ ಇ-ಮೇಲ್ಗೆ ಕಳುಹಿಸಲಾಗುತ್ತದೆ:

- ನೀಡಲಾದ ಹಣದ ಮೊತ್ತ;

- ಬಡ್ಡಿದರದ ಮೌಲ್ಯ;

- ಮುಕ್ತಾಯ.

ಕೆಲವು ನಿಮಿಷಗಳ ನಂತರ, ಸಾಲದ ಮೊತ್ತವನ್ನು ಸಾಲಗಾರನ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ನಲ್ಲಿ ಸ್ವೀಕರಿಸಲಾಗುತ್ತದೆ.

ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯಲು ಇದು ಸಾಕಷ್ಟು ಸಮಯ ಮತ್ತು ಶ್ರಮವನ್ನು ತೆಗೆದುಕೊಳ್ಳುವುದಿಲ್ಲ. ಆದಾಗ್ಯೂ, ಈ ನಿಟ್ಟಿನಲ್ಲಿ ಯಾವ ಕ್ರಮಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳಬೇಕಾಗುತ್ತದೆ ಎಂಬುದನ್ನು ಮೊದಲೇ ಅಧ್ಯಯನ ಮಾಡುವುದು ಯೋಗ್ಯವಾಗಿದೆ. ಕಾರ್ಯವಿಧಾನದ ಸಮಯವನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಮತ್ತು ಸಮಸ್ಯೆಯನ್ನು ಇನ್ನಷ್ಟು ವೇಗವಾಗಿ ಪರಿಹರಿಸಲು ಇದು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

4. ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವನ್ನು ಪರಿಶೀಲಿಸದೆ ಮತ್ತು ಬಹುತೇಕ ನಿರಾಕರಣೆಯಿಲ್ಲದೆ ಕಾರ್ಡ್ನಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯುವುದು ಎಲ್ಲಿ - TOP-3 ಬ್ಯಾಂಕುಗಳ ಅವಲೋಕನ

ಕಳಂಕಿತ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸ ಹೊಂದಿರುವವರು ಅದನ್ನು ಪರಿಶೀಲಿಸದ ಕಂಪನಿಗಳಿಂದ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಬೇಕಾಗುತ್ತದೆ. ಜನಪ್ರಿಯ ನಂಬಿಕೆಗೆ ವಿರುದ್ಧವಾಗಿ, ಇವು ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಗಳು ಮಾತ್ರವಲ್ಲ. ಕೆಲವು ಬ್ಯಾಂಕುಗಳು ತಮ್ಮ ಸಾಲಗಾರರಿಗೆ ಸಾಕಷ್ಟು ನಿಷ್ಠರಾಗಿರುತ್ತವೆ.

ಅಂತಹ ಕಂಪನಿಗಳನ್ನು ಸಂಪರ್ಕಿಸುವುದು ಹೆಚ್ಚು ಲಾಭದಾಯಕವಾಗಿದೆ, ಏಕೆಂದರೆ ಅವುಗಳ ದರಗಳು ಕಡಿಮೆ, ಮತ್ತು ಮೊತ್ತ ಮತ್ತು ನಿಯಮಗಳು ಹೆಚ್ಚು. ಕೆಳಗೆ ಟಾಪ್ -3 ಅತ್ಯಂತ ಜನಪ್ರಿಯ ಬ್ಯಾಂಕುಗಳು ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಸ್ವೀಕರಿಸಲು ಅರ್ಜಿಗಳ ಅನುಮೋದನೆಯ ಹೆಚ್ಚಿನ ಸಂಭವನೀಯತೆಯೊಂದಿಗೆ.

1) ಟಿಂಕಾಫ್ ಬ್ಯಾಂಕ್

ಟಿಂಕಾಫ್ ಶಾಖೆಗಳು ಮತ್ತು ಕಚೇರಿಗಳನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ತ್ಯಜಿಸಿದ ರಷ್ಯಾದ ಏಕೈಕ ಬ್ಯಾಂಕ್. ಇಲ್ಲಿ ಗ್ರಾಹಕ ಸೇವೆಯನ್ನು ಆನ್ಲೈನ್ ಮೂಲಕ ಇಂಟರ್ನೆಟ್ ಮೂಲಕ ಅಥವಾ ಫೋನ್ ಮೂಲಕ ನಡೆಸಲಾಗುತ್ತದೆ. ಸಾಲುಗಳಲ್ಲಿ ನಿಲ್ಲುವ ಅಗತ್ಯವನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ತೊಡೆದುಹಾಕಲು ಇದು ನಿಮಗೆ ಅನುವು ಮಾಡಿಕೊಡುತ್ತದೆ, ಜೊತೆಗೆ ಬ್ಯಾಂಕ್ ಶಾಖೆಗೆ ಹೋಗಲು ಸಮಯವನ್ನು ಕಳೆಯುತ್ತದೆ.

ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯಲು, ನೀವು ಇಲ್ಲಿ ಅರ್ಜಿ ಸಲ್ಲಿಸಬಹುದು ಟಿಂಕಾಫ್ ಪ್ಲಾಟಿನಂ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್... ಸಲ್ಲಿಸಿದ ಅರ್ಜಿಯ ಬಗ್ಗೆ ಒಂದು ಗಂಟೆಯ ಕಾಲುಭಾಗದಲ್ಲಿ ನಿರ್ಧಾರ ತೆಗೆದುಕೊಳ್ಳಲಾಗುತ್ತದೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ಹಾನಿಗೊಳಗಾದ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸ ಹೊಂದಿರುವ ಗ್ರಾಹಕರಿಗೆ ಬ್ಯಾಂಕ್ ನಿಷ್ಠವಾಗಿದೆ.

ಟಿಂಕಾಫ್ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನ ಅನುಕೂಲಗಳಲ್ಲಿ ಈ ಕೆಳಗಿನವುಗಳಿವೆ:

- ಕಡಿಮೆ ದರ – 19,9% ವರ್ಷಕ್ಕೆ;

- ಗ್ರೇಸ್ ಅವಧಿಯ ಲಭ್ಯತೆ ತನಕ 55 ದಿನಗಳು - ಈ ಸಮಯದಲ್ಲಿ ಸಾಲವನ್ನು ಮರುಪಾವತಿಸಿದರೆ, ಹೆಚ್ಚಿನ ಪಾವತಿ ಇರುವುದಿಲ್ಲ;

- ಕ್ಯಾಶ್ಬ್ಯಾಕ್ ಲಭ್ಯತೆ - ಮೊದಲು 30ಖರೀದಿಗಳಿಗಾಗಿ ಖರ್ಚು ಮಾಡಿದ ಹಣದ% ಅನ್ನು ಕಾರ್ಡುದಾರರಿಗೆ ಹಿಂತಿರುಗಿಸಲಾಗುತ್ತದೆ.

2) ಆಲ್ಫಾ-ಬ್ಯಾಂಕ್

ಆಲ್ಫಾ ಬ್ಯಾಂಕ್ ರಷ್ಯಾದ ಅತಿದೊಡ್ಡ ಬ್ಯಾಂಕುಗಳಲ್ಲಿ ಒಂದಾಗಿದೆ. ಇಲ್ಲಿ ನೀವು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನಲ್ಲಿ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯಬಹುದು.

ಅದೇ ಸಮಯದಲ್ಲಿ, ಆದರ್ಶ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವನ್ನು ಹೊಂದಲು ಇದು ಅನಿವಾರ್ಯವಲ್ಲ.

ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ನ ಮುಖ್ಯ ಷರತ್ತುಗಳು ಹೀಗಿವೆ:

- ಸಾಲದ ಮಿತಿ 300 000 ರೂಬಲ್ಸ್;

- ವರೆಗೆ ಬಡ್ಡಿರಹಿತ ಅವಧಿ 60 ದಿನಗಳು;

- ಗ್ರೇಸ್ ಅವಧಿಯ ಕೊನೆಯಲ್ಲಿ ದರ - 23,99% ವರ್ಷಕ್ಕೆ;

- ಉಚಿತ ಕಾರ್ಡ್ ಸೇವೆ.

ನಡುವೆ ಅನುಕೂಲಗಳು ಆಲ್ಫಾ-ಬ್ಯಾಂಕ್ ಅನ್ನು ಪ್ರತ್ಯೇಕವಾಗಿ ಗುರುತಿಸಬಹುದು ಹೆಚ್ಚಿನ availability ಡಿಗ್ರಿ ಲಭ್ಯತೆ... ದೇಶಾದ್ಯಂತ ಇಪ್ಪತ್ತು ಸಾವಿರಕ್ಕೂ ಹೆಚ್ಚು ಎಟಿಎಂಗಳಿವೆ, ಅಲ್ಲಿ ನೀವು ಗರಿಷ್ಠ ಸೌಕರ್ಯದೊಂದಿಗೆ ಹಣವನ್ನು ಹಿಂಪಡೆಯಬಹುದು ಮತ್ತು ಸಾಲದ ಮೊತ್ತವನ್ನು ಪಾವತಿಸಬಹುದು.

ಪರಿಗಣಿಸಲಾದ ಬ್ಯಾಂಕಿನಲ್ಲಿ, ಸ್ವೀಕರಿಸಲು ಅವಕಾಶವಿದೆ ಗ್ರಾಹಕ ಸಾಲ ಹೆಚ್ಚು ದೊಡ್ಡ ಮೊತ್ತಕ್ಕೆ - ವರೆಗೆ 2 000 000 ರೂಬಲ್ಸ್... ಆದಾಗ್ಯೂ, ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಕ್ರೆಡಿಟ್ ಪರಿಶೀಲನೆಯು ಹೆಚ್ಚು ಸಂಪೂರ್ಣವಾಗಿರುತ್ತದೆ.

3) ವಿಟಿಬಿ ಬ್ಯಾಂಕ್ ಆಫ್ ಮಾಸ್ಕೋ

ಎಟಿ ವಿಟಿಬಿ ಬ್ಯಾಂಕ್ ಆಫ್ ಮಾಸ್ಕೋ ನೀವು ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಪಡೆಯಬಹುದು. ಈ ಕಂಪನಿ ಯಾವಾಗಲೂ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸವನ್ನು ಪರಿಶೀಲಿಸುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಇದನ್ನು ಇಲ್ಲಿ ಬಹಳ ನಿಖರವಾಗಿ ಮಾಡಲಾಗುವುದಿಲ್ಲ. ಆದ್ದರಿಂದ, ಖ್ಯಾತಿಯೊಂದಿಗೆ ತುಂಬಾ ಗಂಭೀರವಾದ ಸಮಸ್ಯೆಗಳ ಉಪಸ್ಥಿತಿಯಲ್ಲಿ, ಸಕಾರಾತ್ಮಕ ನಿರ್ಧಾರವನ್ನು ಎಣಿಸಲು ಸಾಕಷ್ಟು ಸಾಧ್ಯವಿದೆ.

ವಿಟಿಬಿ ಬ್ಯಾಂಕ್ ಆಫ್ ಮಾಸ್ಕೋದ ಅತ್ಯಂತ ಜನಪ್ರಿಯ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ಗಳಲ್ಲಿ ಒಂದು “ಕಡಿಮೆ ಸುಂಕ”, ಇದರ ಮುಖ್ಯ ಷರತ್ತುಗಳು ಹೀಗಿವೆ:

- ಸಾಲದ ಮಿತಿ ಮೊದಲು 300 000 ರೂಬಲ್ಸ್;

- ರಿಯಾಯಿತಿಯ ಅವಧಿ ಅವಧಿ 50 ದಿನಗಳು;

- ದರ ಬಡ್ಡಿರಹಿತ ಅವಧಿಯ ಕೊನೆಯಲ್ಲಿ - 23,9% ವರ್ಷಕ್ಕೆ;

- ಕ್ಯಾಶ್ಬ್ಯಾಕ್ ದರದಲ್ಲಿ 5ಕಾರ್ಡ್ ವೆಚ್ಚಗಳ%.

ವಿಟಿಬಿ ಬ್ಯಾಂಕ್ ಆಫ್ ಮಾಸ್ಕೋದಿಂದ ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ಸ್ವೀಕರಿಸಲು, ನೀವು ವೆಬ್ಸೈಟ್ನಲ್ಲಿ ಅರ್ಜಿಯನ್ನು ಭರ್ತಿ ಮಾಡಬೇಕು. ನಿರ್ಧಾರವು ಸುಮಾರು ಒಂದು ಗಂಟೆಯ ಕಾಲು ಕಾಯಬೇಕಾಗುತ್ತದೆ. ಉತ್ತರ ಹೌದು ಎಂದಾದರೆ, ಬ್ಯಾಂಕ್ ಕಚೇರಿಗೆ ಭೇಟಿ ನೀಡಿ ಕಾರ್ಡ್ ತೆಗೆದುಕೊಳ್ಳಲು ಉಳಿದಿದೆ. ನಿಮ್ಮೊಂದಿಗೆ ಗುರುತಿನ ದಾಖಲೆಗಳನ್ನು ಹೊಂದಿರಬೇಕು.

ಪ್ರಸ್ತುತಪಡಿಸಿದ ಕಾರ್ಯಕ್ರಮಗಳನ್ನು ಹೋಲಿಸುವುದು ಸುಲಭವಾಗಿಸಲು, ಅವುಗಳ ಮುಖ್ಯ ಷರತ್ತುಗಳನ್ನು ಕೆಳಗಿನ ಕೋಷ್ಟಕದಲ್ಲಿ ಸಂಕ್ಷೇಪಿಸಲಾಗಿದೆ.

ಕೋಷ್ಟಕ "ಕಾರ್ಡ್ಗೆ ಸಾಲ ನೀಡಲು ಉತ್ತಮ ಷರತ್ತುಗಳನ್ನು ಹೊಂದಿರುವ ಕ್ರೆಡಿಟ್ ಸಂಸ್ಥೆಗಳು":

| ಸಾಲ ಸಂಸ್ಥೆ | ಕಾರ್ಡ್ನಲ್ಲಿ ಗರಿಷ್ಠ ಕ್ರೆಡಿಟ್ ಮಿತಿ | ಗ್ರೇಸ್ ಅವಧಿಯ ಗಾತ್ರ | ಬಡ್ಡಿರಹಿತ ಅವಧಿಯ ಕೊನೆಯಲ್ಲಿ ದರ | ವಿನ್ಯಾಸ ಸೂಕ್ಷ್ಮ ವ್ಯತ್ಯಾಸಗಳು |

| ಟಿಂಕಾಫ್ ಬ್ಯಾಂಕ್ | 300,000 ರೂಬಲ್ಸ್ಗಳು | 55 ದಿನಗಳು | ವಾರ್ಷಿಕ 19.9% | 1-2 ದಿನಗಳಲ್ಲಿ, ಕಾರ್ಡ್ ಅನ್ನು ನಿರ್ದಿಷ್ಟಪಡಿಸಿದ ವಿಳಾಸಕ್ಕೆ ತಲುಪಿಸಲಾಗುತ್ತದೆ |

| ಆಲ್ಫಾ ಬ್ಯಾಂಕ್ | 300,000 ರೂಬಲ್ಸ್ಗಳು | 60 ದಿನಗಳು | ವಾರ್ಷಿಕ 23.99% | ಆನ್ಲೈನ್ ಅಪ್ಲಿಕೇಶನ್ನಲ್ಲಿ ನಿರ್ಧಾರವನ್ನು ಕೆಲವೇ ನಿಮಿಷಗಳಲ್ಲಿ ಮಾಡಲಾಗುತ್ತದೆ |

| ವಿಟಿಬಿ ಬ್ಯಾಂಕ್ ಆಫ್ ಮಾಸ್ಕೋ | 350,000 ರೂಬಲ್ಸ್ಗಳು | 50 ದಿನಗಳು | ವಾರ್ಷಿಕ 23.9% | ಬ್ಯಾಂಕಿನ ವೆಬ್ಸೈಟ್ನಲ್ಲಿ ನೀಡಲಾದ ಅರ್ಜಿಯ ಬಗ್ಗೆ ಸಕಾರಾತ್ಮಕ ನಿರ್ಧಾರವಿದ್ದಲ್ಲಿ, ಕಾರ್ಡ್ ಅನ್ನು ಹತ್ತಿರದ ಶಾಖೆಯಲ್ಲಿ ತೆಗೆದುಕೊಳ್ಳಬೇಕು |

* ಸಾಲ ನೀಡುವ ನಿಯಮಗಳ ನವೀಕೃತ ಮಾಹಿತಿಗಾಗಿ, ಅಧಿಕೃತ ಸೈಟ್ಗಳನ್ನು ನೋಡಿ.

5. ಕೆಟ್ಟ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸ ಮತ್ತು ಪಾಸ್ಪೋರ್ಟ್ ವಿಳಂಬದೊಂದಿಗೆ ತುರ್ತಾಗಿ ಹಣದ ಅಗತ್ಯವಿದ್ದರೆ ನಾನು ಎಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಬಹುದು - TOP-3 MFO ಗಳ ಅವಲೋಕನ

ಪ್ರತಿಯೊಬ್ಬರೂ ಬ್ಯಾಂಕನ್ನು ಸಂಪರ್ಕಿಸುವಾಗ ಸಕಾರಾತ್ಮಕ ನಿರ್ಧಾರವನ್ನು ಸಾಧಿಸಲು ನಿರ್ವಹಿಸುವುದಿಲ್ಲ. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಕಾರ್ಡ್ನಲ್ಲಿ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯಲು ಪ್ರಯತ್ನಿಸಲು ತಜ್ಞರು ಸಲಹೆ ನೀಡುತ್ತಾರೆ ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಯ ಮೂಲಕ... ಸಹಜವಾಗಿ, ಅಂತಹ ಕಂಪನಿಗಳಲ್ಲಿನ ಪರಿಸ್ಥಿತಿಗಳು ಕಡಿಮೆ ಅನುಕೂಲಕರವಾಗಿರುತ್ತವೆ. ಆದಾಗ್ಯೂ, ಬಹುತೇಕ ಎಲ್ಲರೂ ಇಲ್ಲಿ ಸಾಲ ಪಡೆಯಬಹುದು. ಇದಲ್ಲದೆ, ತ್ವರಿತ ಆದಾಯ ಮತ್ತು ಅಲ್ಪ ಪ್ರಮಾಣದ ಸಾಲವನ್ನು ಸ್ವೀಕರಿಸುವುದರೊಂದಿಗೆ, ಓವರ್ಪೇಮೆಂಟ್ ಅತ್ಯಲ್ಪವಾಗಿರುತ್ತದೆ.

ಸಾಲದಲ್ಲಿ ಹಣವನ್ನು ನೀಡುವ ಷರತ್ತುಗಳನ್ನು ಕೆಳಗೆ ನೀಡಲಾಗಿದೆ 3ಅತ್ಯಂತ ಜನಪ್ರಿಯ ಎಂಎಫ್ಐಗಳು.

1) ಹಣಗಾರ

ಹಣಗಾರ - ನೀವು ಬೇಗನೆ ಹಣವನ್ನು ಪಡೆಯುವ ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆ. ಅಪ್ಲಿಕೇಶನ್ ಅನ್ನು ಪರಿಗಣಿಸುವಾಗ, ಅವರು ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸದ ಗುಣಮಟ್ಟದ ಬಗ್ಗೆ ಹೆಚ್ಚು ಗಮನ ಹರಿಸುವುದಿಲ್ಲ.

ಕಂಪನಿಯಿಂದ ಸಾಲ ಪಡೆಯಲು, ವೆಬ್ಸೈಟ್ನಲ್ಲಿ ಅರ್ಜಿಯನ್ನು ಭರ್ತಿ ಮಾಡಿದರೆ ಸಾಕು. ಈ ಸಂದರ್ಭದಲ್ಲಿ, ಮಾತ್ರ ಪಾಸ್ಪೋರ್ಟ್, ಮೊಬೈಲ್ ಫೋನ್ ಮತ್ತು ನಕ್ಷೆ, ಯಾವ ಹಣವನ್ನು ಜಮಾ ಮಾಡಲಾಗುತ್ತದೆ.

ನೀವು ಮೊದಲ ಬಾರಿಗೆ ಮನಿಮ್ಯಾನ್ ಅನ್ನು ಸಂಪರ್ಕಿಸಿದಾಗ, ನೀವು ಅದನ್ನು ಸ್ವೀಕರಿಸುತ್ತೀರಿ 10 000 ರೂಬಲ್ಸ್. ಆದಾಗ್ಯೂ, ಕ್ರೆಡಿಟ್ ಮಿತಿಯಲ್ಲಿ ಹೆಚ್ಚಳವು ಸಾಮಾನ್ಯ ಗ್ರಾಹಕರಿಗೆ ಲಭ್ಯವಿದೆ. 70,000 ರೂಬಲ್ಸ್ ವರೆಗೆ.

ಮನಿಮ್ಯಾನ್ ಒಂದು ಅವಧಿಗೆ ಹಣವನ್ನು ಸಾಲವಾಗಿ ನೀಡುತ್ತಾನೆ ನಿಂದ 5 ದಿನಗಳ ಮೊದಲು 18 ವಾರಗಳು... ಅರ್ಜಿಯನ್ನು ನೋಂದಾಯಿಸಿದ ಕ್ಷಣದಿಂದ ಹಣ ಸ್ವೀಕರಿಸುವವರೆಗೆ, ಇದಕ್ಕಿಂತ ಹೆಚ್ಚಿಲ್ಲ 20 ನಿಮಿಷಗಳು.

2) ಕ್ರೆಡಿಟೊ 24

ಕ್ರೆಡಿಟೊ 24 ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಯಾಗಿದ್ದು, ಕಡಿಮೆ ಸಮಯದಲ್ಲಿ ಯಾವುದೇ ತೊಂದರೆಗಳಿಲ್ಲದೆ ನೀವು ಕಾರ್ಡ್ನಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಬಹುದು.

ಅದೇ ಸಮಯದಲ್ಲಿ, ನೀವು ಸ್ವೀಕರಿಸಿದ ಆದಾಯದ ಮೂಲದ ಬಗ್ಗೆ ಮತ್ತು ಹಣವನ್ನು ಸ್ವೀಕರಿಸುವ ಉದ್ದೇಶದ ಬಗ್ಗೆ ಯಾವುದೇ ಮಾಹಿತಿಯನ್ನು ಒದಗಿಸುವ ಅಗತ್ಯವಿಲ್ಲ. ಸಾಲಗಾರನಿಗೆ ನಿಮ್ಮ ಪಾಸ್ಪೋರ್ಟ್ನ ಸ್ಕ್ಯಾನ್ ಅಥವಾ ಉತ್ತಮ-ಗುಣಮಟ್ಟದ photograph ಾಯಾಚಿತ್ರ ಮತ್ತು ನಿಮ್ಮ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ ವಿವರಗಳನ್ನು ಕಳುಹಿಸಲು ಸಾಕು.

ಕ್ರೆಡಿಟೊ 24 ನಲ್ಲಿ ಕಾರ್ಡ್ನಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯುವ ಮುಖ್ಯ ಅನುಕೂಲಗಳೆಂದರೆ:

- ಸಾಲದ ಮಿತಿ - 30,000 ರೂಬಲ್ಸ್ ವರೆಗೆ;

- ಯಾವುದೇ ಗುಪ್ತ ಶುಲ್ಕಗಳು ಇಲ್ಲ;

- ಸಮಸ್ಯೆಯ ಹೆಚ್ಚಿನ ವೇಗ - ಇನ್ನಿಲ್ಲ 15 ನಿಮಿಷಗಳು;

- ಹಣಕಾಸಿನ ವಹಿವಾಟಿನ ಹೆಚ್ಚಿನ ಮಟ್ಟದ ರಕ್ಷಣೆ;

- ವಿವಿಧ ಮರುಪಾವತಿ ವಿಧಾನಗಳು - ಕಾರ್ಡ್ ಮೂಲಕ, ಇ-ವ್ಯಾಲೆಟ್ಗಳು ಮತ್ತು ಇತರರ ಮೂಲಕ.

3) ಸುಣ್ಣ-ಜೈಮ್

ಸುಣ್ಣ-ಜೈಮ್ ಸಾಲದಲ್ಲಿ ತ್ವರಿತವಾಗಿ ಹಣವನ್ನು ಪಡೆಯಲು ನೀಡುತ್ತದೆ ಜಾಮೀನು ನೀಡುವ ಅಗತ್ಯವಿಲ್ಲದೆ, ಖಾತರಿಗಾರರನ್ನು ಆಕರ್ಷಿಸಿ, ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯ ದಾಖಲೆಗಳನ್ನು ಸಂಗ್ರಹಿಸಿ.

ಹಣವನ್ನು ಸ್ವೀಕರಿಸಲು, ಕೆಲವೇ ಹಂತಗಳನ್ನು ತೆಗೆದುಕೊಳ್ಳುವುದು ಸಾಕು:

- MFO ವೆಬ್ಸೈಟ್ನಲ್ಲಿ ನೋಂದಾಯಿಸಿ;

- ಉತ್ಪನ್ನವನ್ನು ಗುರುತಿಸಿ;

- ಹಣವನ್ನು ಸ್ವೀಕರಿಸಲು ಅರ್ಜಿಯನ್ನು ಭರ್ತಿ ಮಾಡಿ;

- ಸಾಲದ ಅವಧಿಯನ್ನು ಆರಿಸಿ.

ಅರ್ಜಿಯ ಅನುಮೋದನೆಯ ನಂತರ, ಹಣವನ್ನು ಕಾರ್ಡ್ಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ. ಅವುಗಳನ್ನು ಗರಿಷ್ಠವಾಗಿ ಹಿಂದಿರುಗಿಸಬೇಕಾಗುತ್ತದೆ 30 ದಿನಗಳು. ಸುಂಕವನ್ನು ಅವಲಂಬಿಸಿ, ನೀವು ಲೈಮ್- a ೈಮ್ನಲ್ಲಿ ಸಾಲವನ್ನು ಪಡೆಯಬಹುದು 100,000 ರೂಬಲ್ಸ್ ವರೆಗೆ... ಆದಾಗ್ಯೂ, ಗರಿಷ್ಠ ಮೊತ್ತವು ಗ್ರಾಹಕರಿಗೆ ಮಾತ್ರ ಲಭ್ಯವಿದೆ ವಿಐಪಿ-ಸ್ಟಾಟಸ್... ಅದನ್ನು ಪಡೆಯಲು, ಸಾಲಗಳನ್ನು ಸಕ್ರಿಯವಾಗಿ ಪಡೆಯುವುದು ಮತ್ತು ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಪಾವತಿಸುವುದು ಅವಶ್ಯಕ.

ನಿಯಮಿತ ಗ್ರಾಹಕರಿಗೆ ಕಡಿಮೆ ದರದಲ್ಲಿ ಸೇವೆ ಸಲ್ಲಿಸುವ ಹಕ್ಕಿದೆ. ಸಮಯದಲ್ಲಿ ಅದಕ್ಕೆ ಅನುಗುಣವಾಗಿ 5 ದಿನಗಳು, ಸಾಲದ ಮೇಲೆ ಯಾವುದೇ ಬಡ್ಡಿ ವಿಧಿಸಲಾಗುವುದಿಲ್ಲ.

ಹೆಚ್ಚು ವಿವರವಾಗಿ, ವಿವರಿಸಿದ ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಗಳಲ್ಲಿ ಸಾಲದ ಮೇಲೆ ಹಣವನ್ನು ಪಡೆಯುವ ಷರತ್ತುಗಳನ್ನು ಕೆಳಗಿನ ಕೋಷ್ಟಕದಲ್ಲಿ ಚರ್ಚಿಸಲಾಗಿದೆ.

ಕೋಷ್ಟಕ "ಅನುಕೂಲಕರ ಸಾಲದ ನಿಯಮಗಳೊಂದಿಗೆ TOP-3 MFO ಗಳು":

| MFO ಹೆಸರು | ನೀಡಲಾದ ಸಾಲಗಳ ಮೊತ್ತ | ರಿಟರ್ನ್ ಅವಧಿ | ದರ |

| ಹಣಗಾರ | ಮೊದಲು 70 000 ರೂಬಲ್ಸ್ | ಮೊದಲು 18 ತಿಂಗಳುಗಳು | 1,85ಪ್ರತಿದಿನ% |

| ಕ್ರೆಡಿಟೊ 24 | ಮೊದಲು 30 000 ರೂಬಲ್ಸ್ | ಗರಿಷ್ಠ 30 ದಿನಗಳು | 1,90ಪ್ರತಿದಿನ% |

| ಸುಣ್ಣ-ಜೈಮ್ | ಮೊದಲು 100 000 ರೂಬಲ್ಸ್ | ಮೊದಲು 30 ದಿನಗಳು | ಪ್ರತ್ಯೇಕವಾಗಿ ನಿರ್ಧರಿಸಲಾಗುತ್ತದೆ |

* ಅಧಿಕೃತ ವೆಬ್ಸೈಟ್ಗಳಲ್ಲಿ ಸಾಲ ನೀಡುವ ನಿಯಮಗಳ ಕುರಿತು ನೀವು ನವೀಕೃತ ಮಾಹಿತಿಯನ್ನು ಪಡೆಯಬಹುದು.

ನಮ್ಮ ಲೇಖನವೊಂದರಲ್ಲಿ, ಯಾವ ಬ್ಯಾಂಕುಗಳು ಕೆಟ್ಟ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸದೊಂದಿಗೆ ಸಾಲವನ್ನು ನೀಡುತ್ತವೆ ಮತ್ತು ನಿರಾಕರಿಸದೆ ವಿಳಂಬವಾಗುತ್ತವೆ.

6. ಹಣವನ್ನು ತೆಗೆದುಕೊಳ್ಳಲು ಎಲ್ಲಿಯೂ ಇಲ್ಲದಿದ್ದರೆ ಸಾಲ ರಂಧ್ರದಿಂದ ಹೊರಬರುವುದು ಹೇಗೆ - ತಜ್ಞರಿಂದ ಉಪಯುಕ್ತ ಸಲಹೆ

ಆಧುನಿಕ ಸಮಾಜದಲ್ಲಿ, ಒಬ್ಬ ನಾಗರಿಕನು ತನ್ನ ಸಾಲವನ್ನು ಪಾವತಿಸಲು ಸಾಧ್ಯವಾಗದಿದ್ದಾಗ ಸಂದರ್ಭಗಳು ಸಾಮಾನ್ಯವಲ್ಲ. ಇದಕ್ಕೆ ಕಾರಣಗಳು ವಿಭಿನ್ನವಾಗಿರಬಹುದು. ಆದರೆ ಪರಿಣಾಮಗಳು ಹೆಚ್ಚಾಗಿ ಒಂದೇ ಆಗಿರುತ್ತವೆ. ಸಾಲದ ಬಲೆಗೆ ಮಾತ್ರವಲ್ಲ ಕಡಿಮೆಯಾಗು ಜೀವನ ಮಟ್ಟಗಳು, ಆದರೆ ಸಾಲಗಾರನಿಗೆ ಸೇರಿದ ಆಸ್ತಿಯ ಸಂಪೂರ್ಣ ನಷ್ಟಕ್ಕೂ ಸಹ.

ನೀವು ಸಾಲದ ಕುಳಿಯಿಂದ ಹೊರಬರಬಹುದು. ಆದಾಗ್ಯೂ, ಇದನ್ನು ಮಾಡಲು ಸುಲಭವಲ್ಲ. ನಿಮ್ಮ ಜೀವನಶೈಲಿಯನ್ನು ನೀವು ಸಂಪೂರ್ಣವಾಗಿ ಬದಲಾಯಿಸಬೇಕಾಗುತ್ತದೆ.

ಮೊದಲಿಗೆ, ನೀವು ಅದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳಬೇಕು ನೀವು ಸಾಲಗಾರರಿಂದ ಮರೆಮಾಡಬಾರದು... ಈ ನಡವಳಿಕೆಯು ಸಾಲವನ್ನು ತೊಡೆದುಹಾಕಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುವುದಿಲ್ಲ. ಏತನ್ಮಧ್ಯೆ, ಸಾಲಗಾರನ ಖ್ಯಾತಿ ಕೆಟ್ಟದಾಗುತ್ತದೆ. ಇದು ಈಗಾಗಲೇ ಕಷ್ಟಕರ ಪರಿಸ್ಥಿತಿಯನ್ನು ಉಲ್ಬಣಗೊಳಿಸುತ್ತದೆ, ಏಕೆಂದರೆ ದಂಡದ ಕಾರಣದಿಂದಾಗಿ ಸಾಲವು ಬೆಳೆಯುತ್ತಲೇ ಇರುತ್ತದೆ.

ಏತನ್ಮಧ್ಯೆ, ತೊಂದರೆಗಳು ಎದುರಾದಾಗ, ತಕ್ಷಣ ಸಾಲಗಾರನಿಗೆ ತಿಳಿಸಿ, ಹೆಚ್ಚಾಗಿ, ಅವನೊಂದಿಗೆ ಒಪ್ಪಿಕೊಳ್ಳಲು ಸಾಧ್ಯವಿದೆ. ಸಾಲದ ಉಪಸ್ಥಿತಿಯಲ್ಲಿ ಪ್ರಕರಣವನ್ನು ನ್ಯಾಯಾಲಯಕ್ಕೆ ವರ್ಗಾಯಿಸುವಾಗ, ಹಣವನ್ನು ವಿತರಿಸಿದ ವ್ಯಕ್ತಿಯಿಂದ ವೆಚ್ಚವನ್ನು ಪಾವತಿಸಬೇಕಾಗುತ್ತದೆ. ಅದಕ್ಕಾಗಿಯೇ ಸಾಲದಾತರು ಸಾಮಾನ್ಯವಾಗಿ ಪರಿಸ್ಥಿತಿಯನ್ನು ಈ ಹಂತಕ್ಕೆ ತರಲು ಯಾವುದೇ ಆತುರದಲ್ಲಿರುವುದಿಲ್ಲ..

ಕ್ರೆಡಿಟ್ ಕಂಪೆನಿಗಳು ತಮ್ಮ ಹಣವನ್ನು ಮರಳಿ ಪಡೆಯುವುದು ಬಹಳ ಮುಖ್ಯ, ಆದ್ದರಿಂದ ಗ್ರಾಹಕರಿಗೆ ಪುನರ್ರಚನೆಗಾಗಿ ವಿವಿಧ ಆಯ್ಕೆಗಳನ್ನು ನೀಡಲಾಗುತ್ತದೆ.

ಹೆಚ್ಚಾಗಿ, ಪುನರ್ರಚನೆಯ ಉದ್ದೇಶಕ್ಕಾಗಿ ಈ ಕೆಳಗಿನ ಯೋಜನೆಗಳಲ್ಲಿ ಒಂದನ್ನು ಬಳಸಲಾಗುತ್ತದೆ:

- ಪಾವತಿಯ ಮುಂದೂಡಿಕೆ.ಈ ಸಂದರ್ಭದಲ್ಲಿ, ನೀವು ಹಲವಾರು ತಿಂಗಳುಗಳವರೆಗೆ ಸಾಲವನ್ನು ಪಾವತಿಸಬೇಕಾಗಿಲ್ಲ. ಒಪ್ಪಿದ ಅವಧಿಯ ನಂತರ, ವೇಳಾಪಟ್ಟಿಯಲ್ಲಿ ಪಾವತಿಗಳನ್ನು ಮುಂದುವರಿಸಲಾಗುತ್ತದೆ.

- ಸಾಲದ ಮೇಲಿನ ಬಡ್ಡಿಯನ್ನು ಮಾತ್ರ ಪಾವತಿಸುವುದು. ಒಂದು ನಿರ್ದಿಷ್ಟ ಅವಧಿಗೆ, ಸಾಲಗಾರನು ಸಾಲಗಾರನಿಗೆ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸಲು ಮಾತ್ರ ಅನುಮತಿಸುತ್ತಾನೆ. ಅದೇ ಸಮಯದಲ್ಲಿ, ಸಾಲದ ಪ್ರಮಾಣವು ಕಡಿಮೆಯಾಗುವುದಿಲ್ಲ.

- ಸಾಲಗಾರನು ಸಾಲವನ್ನು ಹೆಪ್ಪುಗಟ್ಟುತ್ತಾನೆ. ಈ ಹಂತದಿಂದ, ಯಾವುದೇ ಬಡ್ಡಿ ಅಥವಾ ದಂಡವನ್ನು ವಿಧಿಸಲಾಗುವುದಿಲ್ಲ. ಇದಲ್ಲದೆ, ಪಾವತಿಸಬೇಕಾದ ಹಣ ಕಡಿಮೆ ಮಾಡಬಹುದು the ಸಾಲಗಾರನಿಗೆ ಸ್ವೀಕಾರಾರ್ಹ ಮಟ್ಟಕ್ಕೆ. ಆದರೆ ಅದನ್ನು ಮರೆಯಬೇಡಿ ಪದ ಈ ಸಂದರ್ಭದಲ್ಲಿ, increase ಹೆಚ್ಚಾಗುತ್ತದೆ.

ಯಾವ ಯೋಜನೆಯನ್ನು ನೀಡಲಾಗುವುದು ಎಂಬುದು ಒಪ್ಪಂದದ ನಿಯಮಗಳನ್ನು ಅವಲಂಬಿಸಿರುತ್ತದೆ. ಸಾಮಾನ್ಯವಾಗಿ ಸಾಲಗಾರನು ಸಾಲಗಾರನ ಪರಿಸ್ಥಿತಿಯನ್ನು ಗಣನೆಗೆ ತೆಗೆದುಕೊಂಡು ಅವನಿಗೆ ಉತ್ತಮ ಆಯ್ಕೆಗಳನ್ನು ಪ್ರಸ್ತಾಪಿಸುತ್ತಾನೆ.

ವಿಪರೀತ ಸಂದರ್ಭಗಳಲ್ಲಿ, ಜೀವನದ ಸಂದರ್ಭಗಳು ಬದಲಾದಾಗ ಮತ್ತು ಸಾಲವನ್ನು ಮತ್ತಷ್ಟು ಮರುಪಾವತಿಸುವುದು ಅಸಾಧ್ಯವಾದಾಗ, ದಿವಾಳಿತನದ ಘೋಷಣೆಯೊಂದಿಗೆ ನ್ಯಾಯಾಲಯಕ್ಕೆ ಹೋಗುವುದು ಯೋಗ್ಯವಾಗಿದೆ.

ಆದಾಗ್ಯೂ, ಅದನ್ನು ಮನಸ್ಸಿನಲ್ಲಿಟ್ಟುಕೊಳ್ಳಬೇಕು ಅಂತಹ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ಸಾಲಗಾರನ ಆಸ್ತಿಯ ಮೇಲೆ ಸಂಗ್ರಹವನ್ನು ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಹಣವನ್ನು ಪಡೆಯಲು ಎಲ್ಲಿಯೂ ಇಲ್ಲದಿದ್ದರೆ ಸಾಲ ರಂಧ್ರದಿಂದ ಹೊರಬರುವುದು ಹೇಗೆ ಎಂಬುದರ ಕುರಿತು 6 ಉಪಯುಕ್ತ ಸಲಹೆಗಳು

ಸಲಹೆ 1. ಪಾವತಿಗಳನ್ನು ಮಾಡಲು ಸಂಪೂರ್ಣವಾಗಿ ನಿರಾಕರಿಸಬೇಡಿ

ಕನಿಷ್ಠ ಕನಿಷ್ಠ ಮೊತ್ತವನ್ನು ಪಾವತಿಸುವಾಗ ಸಾಲಗಾರನೊಂದಿಗೆ ಒಪ್ಪಿಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ. ಸಹ 10% ಆದಾಯವನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಪ್ರಾರಂಭಿಸಲು ಸಾಕು.

ಸಲಹೆ 2. ಮೊದಲು ಅತ್ಯಂತ ದುಬಾರಿ ಸಾಲಗಳನ್ನು ತೊಡೆದುಹಾಕಲು

ಆಗಾಗ್ಗೆ, ಸಾಲದ ರಂಧ್ರಕ್ಕೆ ಬೀಳುವುದು ಸಾಲದ ಮೇಲೆ ಹಣವನ್ನು ಸ್ವೀಕರಿಸುವಲ್ಲಿ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯ ಒಪ್ಪಂದಗಳನ್ನು ಅಜಾಗರೂಕತೆಯಿಂದ ಕಾರ್ಯಗತಗೊಳಿಸುವುದರೊಂದಿಗೆ ಸಂಬಂಧಿಸಿದೆ. ಅಂತಹ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ಮೊದಲನೆಯದಾಗಿ, ನೀವು ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರಗಳೊಂದಿಗೆ ಆ ಸಾಲಗಳನ್ನು ತೊಡೆದುಹಾಕಬೇಕು.

ಅಂತಹ ಸಾಲಗಳನ್ನು ಪೂರೈಸುವುದು ಹೆಚ್ಚು ದುಬಾರಿಯಾಗಿದೆ. ಆದ್ದರಿಂದ, ಅವುಗಳನ್ನು ಆದಷ್ಟು ಬೇಗ ಪಾವತಿಸಬೇಕು. ಅದೇ ಸಮಯದಲ್ಲಿ, ಉಳಿದ ಸಾಲಗಳ ಬಗ್ಗೆ ಮರೆಯಬೇಡಿ. ಅವುಗಳನ್ನು ಮರುಪಾವತಿಸಲು ನೀವು ಸಂಪೂರ್ಣವಾಗಿ ನಿರಾಕರಿಸಿದರೆ, ಗಂಭೀರವಾಗಿದೆ ದಂಡ.

ಸಲಹೆ 3. ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಸಾಲಗಳನ್ನು ಮರುಹಣಕಾಸು ಮಾಡಲು ಸಾಲದಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯಲು ಪ್ರಯತ್ನಿಸಿ

ಮರುಹಣಕಾಸು ಸೇವೆ ಇಂದು ಬಹಳ ಜನಪ್ರಿಯವಾಗಿದೆ. ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಸ್ವೀಕರಿಸುವ ಕುರಿತು ಹೊಸ ಒಪ್ಪಂದಕ್ಕೆ ಸಹಿ ಹಾಕುವ ಮೂಲಕ ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಸಾಲಗಳನ್ನು ತೀರಿಸಲು ಇದು ನಿಮ್ಮನ್ನು ಅನುಮತಿಸುತ್ತದೆ.

ಮರುಹಣಕಾಸನ್ನು ಹಲವಾರು ಪ್ರಯೋಜನಗಳನ್ನು ಹೊಂದಿದೆ:

- ಹಲವಾರು ಸಾಲಗಳನ್ನು ಒಂದರೊಳಗೆ ಸಂಯೋಜಿಸುವುದು;

- Terms ಪದಗಳ ಹೆಚ್ಚಳದಿಂದಾಗಿ ಮಾಸಿಕ ಪಾವತಿಯ ಕಡಿತ;

- ಬಡ್ಡಿದರದ ಕಡಿತ and ಮತ್ತು ಆದ್ದರಿಂದ ಅಧಿಕ ಪಾವತಿ.

ಆದಾಗ್ಯೂ, ನೀವು ಜಾಹೀರಾತು ಭರವಸೆಗಳನ್ನು ಕುರುಡಾಗಿ ನಂಬಬಾರದು ಮತ್ತು ಮರುಹಣಕಾಸಿಗೆ ಅರ್ಜಿ ಸಲ್ಲಿಸಲು ತಕ್ಷಣ ಧಾವಿಸಿ.

ಪ್ರಾಥಮಿಕವಾಗಿ ನೀವು ಪ್ರಸ್ತಾಪದ ನಿಯಮಗಳನ್ನು ಎಚ್ಚರಿಕೆಯಿಂದ ಅಧ್ಯಯನ ಮಾಡಬೇಕು, ಶೇಕಡಾವಾರು ಮತ್ತು ಆಯೋಗಗಳು ಯಾವುವು ಎಂಬುದನ್ನು ಕಂಡುಹಿಡಿಯಿರಿ.

ಅದರ ನಂತರ ಮರುಹಣಕಾಸಿಗೆ ಸಾಲವನ್ನು ಪೂರೈಸುವ ವೆಚ್ಚವನ್ನು ಲೆಕ್ಕಹಾಕುವುದು ಮತ್ತು ಅವುಗಳನ್ನು ಪ್ರಸ್ತುತ ಸಾಲಗಳ ವೆಚ್ಚದೊಂದಿಗೆ ಹೋಲಿಸುವುದು ಅವಶ್ಯಕ. ಮರುಹಣಕಾಸನ್ನು ಆಶ್ರಯಿಸುವುದು ಎಷ್ಟು ಪ್ರಯೋಜನಕಾರಿ ಎಂಬುದನ್ನು ಅರ್ಥಮಾಡಿಕೊಳ್ಳುವ ಏಕೈಕ ಮಾರ್ಗವಾಗಿದೆ.

ಈ ಸಲಹೆಯನ್ನು ಬಳಸಲು ನಿರ್ಧರಿಸುವಾಗ, ಮೌಲ್ಯವನ್ನು ಪರಿಗಣಿಸಿ, ಸಾಂಪ್ರದಾಯಿಕ ಸಾಲಕ್ಕಾಗಿ ಮರುಹಣಕಾಸನ್ನು ನೀಡುವ ಅರ್ಜಿಯನ್ನು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

ಆದ್ದರಿಂದ, ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸದಲ್ಲಿ ಗಂಭೀರ ನ್ಯೂನತೆಗಳು ಮತ್ತು ಅಸ್ತಿತ್ವದಲ್ಲಿರುವ ಅಪರಾಧಗಳ ಉಪಸ್ಥಿತಿಯೊಂದಿಗೆ, ಸಾಲಗಾರನ ಒಪ್ಪಿಗೆಯನ್ನು ಪಡೆಯುವುದು ಕಷ್ಟಕರವಾಗಿರುತ್ತದೆ.

ನಿಮಗೆ ಕೆಟ್ಟ ಹೆಸರು ಇದ್ದರೆ, ವಿಸ್ತೃತ ಅವಧಿಯೊಂದಿಗೆ ಹೆಚ್ಚಿನ ಬಡ್ಡಿದರದಲ್ಲಿ ಸಾಲ ಪಡೆಯಲು ನೀವು ಪ್ರಯತ್ನಿಸಬಹುದು. ಇದು ನಿಮ್ಮ ಮಾಸಿಕ ಪಾವತಿಯನ್ನು ಕಡಿಮೆ ಮಾಡಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ನಮ್ಮ ಲೇಖನವನ್ನು ಓದಲು ನಾವು ನಿಮಗೆ ಸಲಹೆ ನೀಡುತ್ತೇವೆ: "ಅಡಮಾನ ಮರುಹಣಕಾಸು ಎಂದರೇನು ಮತ್ತು ಅದು ಹೇಗೆ ಹೋಗುತ್ತದೆ."

ಸಲಹೆ 4. ಹಣಕಾಸು ಯೋಜಿಸಲು ಕಲಿಯಿರಿ

Hole ಣಭಾರದಿಂದ ಹೊರಬರುವುದು ಸಮರ್ಥರಿಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ ಆರ್ಥಿಕ ಯೋಜನೆ... ವಿವರವಾಗಿ ಮತ್ತು ನಿಖರವಾಗಿ ಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳು... ಕೆಲವು ಕಾರಣಗಳಿಗಾಗಿ ಎರಡನೆಯದು ಹೆಚ್ಚಾದರೆ, ನಿಮ್ಮ ಹಣಕಾಸಿನ ನಡವಳಿಕೆಯನ್ನು ನೀವು ಬದಲಾಯಿಸಬೇಕು. ಸಮಸ್ಯೆಗಳನ್ನು ಪರಿಹರಿಸಲು ಹೆಚ್ಚುವರಿ ಹಣವನ್ನು ಸಂಗ್ರಹಿಸಲು ಇದು ಸಹಾಯ ಮಾಡುತ್ತದೆ.

ಸಲಹೆ 5. ನಿಮ್ಮ ಆದಾಯವನ್ನು ಹೆಚ್ಚಿಸಿ

ಆಗಾಗ್ಗೆ, ಉತ್ತಮ ಆರ್ಥಿಕ ಯೋಜನೆ ಸಹ ಹಣಕಾಸಿನ ಹೊರೆಯನ್ನು ನಿಭಾಯಿಸಲು ಸಹಾಯ ಮಾಡುವುದಿಲ್ಲ. ಅಂತಹ ಪರಿಸ್ಥಿತಿಯಲ್ಲಿ, ಹೆಚ್ಚುವರಿ ಆದಾಯದ ಮೂಲಗಳನ್ನು ಹುಡುಕುವುದು ಮಾತ್ರ ಸರಿಯಾದ ಪರಿಹಾರವಾಗಿದೆ.

ಆದಾಗ್ಯೂ, ನೀವು ಈ ವಿಷಯವನ್ನು ಲಘುವಾಗಿ ಪರಿಗಣಿಸಬಾರದು ಮತ್ತು ವಿವಿಧ ಸಾಹಸಗಳಲ್ಲಿ ತೊಡಗಿಸಿಕೊಳ್ಳಬಾರದು. ಇದು ಆಗಾಗ್ಗೆ ಕಠಿಣ ಪರಿಸ್ಥಿತಿಯನ್ನು ಇನ್ನಷ್ಟು ಹದಗೆಡಿಸುತ್ತದೆ. ನಿಜವಾದ ಸೈಡ್ ಉದ್ಯೋಗವನ್ನು ಕಂಡುಹಿಡಿಯುವುದು ಹೆಚ್ಚು ಉತ್ತಮವಾಗಿದೆ.

ಸಲಹೆ 6. ಹೆಚ್ಚುವರಿ ತೊಡೆದುಹಾಕಲು

ಆಗಾಗ್ಗೆ, ನಿರ್ವಹಿಸಲು ದುಬಾರಿ ವಸ್ತುಗಳು ಇರುವುದರಿಂದ ವೆಚ್ಚಗಳು ಹೆಚ್ಚಾಗುತ್ತವೆ. ನೀವು ಅವುಗಳನ್ನು ತೊಡೆದುಹಾಕಿದರೆ, ನಿಮ್ಮ ಆರ್ಥಿಕ ಪರಿಸ್ಥಿತಿಯನ್ನು ನೀವು ಗಮನಾರ್ಹವಾಗಿ ಸುಧಾರಿಸಬಹುದು. ಉದಾಹರಣೆಗೆ, ಸಣ್ಣ ಕಾರಿಗೆ ನೀವು ದೊಡ್ಡ ಕಾರನ್ನು ಬದಲಾಯಿಸಬಹುದು.

ಇದಲ್ಲದೆ, ಇಂದು ನೀವು ಇಂಟರ್ನೆಟ್ನಲ್ಲಿ ವಿಶೇಷ ಸೈಟ್ಗಳ ಮೂಲಕ ಅನಗತ್ಯ ವಸ್ತುಗಳನ್ನು ಸುಲಭವಾಗಿ ಮಾರಾಟ ಮಾಡಬಹುದು. ಇದು ವಾಸಿಸುವ ಜಾಗವನ್ನು ಮುಕ್ತಗೊಳಿಸಲು ಸಹಾಯ ಮಾಡುತ್ತದೆ, ಆದರೆ ಸಾಲವನ್ನು ತೀರಿಸಲು ಬಳಸಬಹುದಾದ ಹೆಚ್ಚುವರಿ ಆದಾಯವನ್ನು ಸಹ ತರುತ್ತದೆ.

ಮೇಲಿನ ಸಲಹೆಗಳನ್ನು ಅನುಸರಿಸುವುದು ಸಾಲದಿಂದ ಹೊರಬರಲು ನಿಮಗೆ ಸಹಾಯ ಮಾಡುತ್ತದೆ. ಆದರೆ ಇದು ಸುದೀರ್ಘ ಪ್ರಕ್ರಿಯೆ ಮತ್ತು ಸ್ಥಿರವಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುವುದು ಅವಶ್ಯಕ ಎಂಬುದನ್ನು ಮನಸ್ಸಿನಲ್ಲಿಟ್ಟುಕೊಳ್ಳಬೇಕು.

7. ಪದೇ ಪದೇ ಕೇಳಲಾಗುವ ಪ್ರಶ್ನೆಗಳು (FAQ)

ಕಾರ್ಡ್ನಲ್ಲಿ ಕ್ರೆಡಿಟ್ನಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯುವ ವಿಷಯವನ್ನು ಅಧ್ಯಯನ ಮಾಡುವ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ, ಅನೇಕ ಪ್ರಶ್ನೆಗಳು ಉದ್ಭವಿಸುತ್ತವೆ. ಆದ್ದರಿಂದ ನಮ್ಮ ಓದುಗರು ಹುಡುಕಾಟಗಳಲ್ಲಿ ಸಮಯವನ್ನು ವ್ಯರ್ಥ ಮಾಡದಂತೆ, ನಾವು ಸಾಂಪ್ರದಾಯಿಕವಾಗಿ ಪ್ರಕಟಣೆಯ ಕೊನೆಯಲ್ಲಿ ಅವುಗಳಲ್ಲಿ ಹೆಚ್ಚು ಜನಪ್ರಿಯವಾದ ಉತ್ತರಗಳನ್ನು ಒದಗಿಸುತ್ತೇವೆ.

ಪ್ರಶ್ನೆ 1. ಮೇಲಾಧಾರವಿಲ್ಲದೆ ಪೇಡೇ ಮೊದಲು ಬಡ್ಡಿಗೆ ಸಾಲ ನೀಡುವ ವ್ಯಕ್ತಿಯನ್ನು ಎಲ್ಲಿ ಕಂಡುಹಿಡಿಯಬೇಕು?

ಹಣವನ್ನು ಸಾಲ ನೀಡುವ ಖಾಸಗಿ ಹೂಡಿಕೆದಾರರನ್ನು ಹುಡುಕುವುದು ಇಂದು ಕಷ್ಟವಲ್ಲ. ವಿನಂತಿಯ ಮೇರೆಗೆ, ಸರ್ಚ್ ಎಂಜಿನ್ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯ ಆಯ್ಕೆಗಳನ್ನು ನೀಡುತ್ತದೆ. ಅವುಗಳಲ್ಲಿ ಹೆಚ್ಚಿನವು ಸಲಹೆಗಳಾಗಿವೆ ಆನ್ ಸಂದೇಶ ಫಲಕಗಳು... ಲಭ್ಯವಿರುವ ಆಯ್ಕೆಗಳಿಂದ ಪರಿಸ್ಥಿತಿಗಳು ಸೂಕ್ತವಾಗಿರುವದನ್ನು ಆಯ್ಕೆ ಮಾಡಲು ಇದು ಉಳಿದಿದೆ.

ಆದಾಗ್ಯೂ, ಎಲ್ಲಾ ಅಷ್ಟು ಸುಲಭವಲ್ಲ. ಸಂಪರ್ಕವನ್ನು ತಪ್ಪಿಸುವುದರಲ್ಲಿ ತೊಂದರೆ ಇದೆ ವಂಚಕರು ಮತ್ತು ಮಧ್ಯವರ್ತಿಗಳು.

ಅಂಕಿಅಂಶಗಳು ಅದನ್ನು ದೃ irm ಪಡಿಸುತ್ತವೆ 50ಜಾಹೀರಾತುಗಳಲ್ಲಿ% ಮಧ್ಯವರ್ತಿಗಳಿಗೆ ಸೇರಿವೆ, ಹೆಚ್ಚು 40% ಸ್ಕ್ಯಾಮರ್ಗಳಿಗೆ ಅಥವಾ ಕಿರುಬಂಡವಾಳ ಸಂಸ್ಥೆಗಳ ವೆಬ್ಸೈಟ್ಗಳಿಗೆ ಕಾರಣವಾಗುತ್ತದೆ. ಎಂದು ತಿರುಗುತ್ತದೆ ಅಂತರ್ಜಾಲದಲ್ಲಿ ಕೇವಲ 10% ಜಾಹೀರಾತುಗಳು ನಿಜವಾಗಿಯೂ ಪ್ರಾಮಾಣಿಕ ಖಾಸಗಿ ಸಾಲಗಾರರಿಂದ ಬಂದವು.

ಹಗರಣಕಾರರನ್ನು ತಪ್ಪಿಸಲು ಪಾಲಿಸಬೇಕಾದ ಪ್ರಮುಖ ನಿಯಮವೆಂದರೆ: ಹಣವನ್ನು ಸ್ವೀಕರಿಸುವ ಕ್ಷಣದವರೆಗೂ ಪೂರ್ವಪಾವತಿಯನ್ನು ಸಾಲಗಾರನಿಗೆ ವರ್ಗಾಯಿಸುವುದು ಅನಿವಾರ್ಯವಲ್ಲ.

ಪ್ರಾಮಾಣಿಕ ಹೂಡಿಕೆದಾರರ ಮಾನದಂಡಗಳು ಹೀಗಿವೆ:

- ವಹಿವಾಟನ್ನು ನೋಟರೈಸ್ ಮಾಡಬೇಕೆಂದು ಸಾಲಗಾರನು ಬಯಸುತ್ತಾನೆ;

- ಸಾಲದ ದರ ಕಡಿಮೆ ಇರಬಾರದು 25% (ಹೆಚ್ಚಿನ ಸಂದರ್ಭಗಳಲ್ಲಿ 50%);

- ಉದ್ಯೋಗದಾತರನ್ನು ದೃ to ೀಕರಿಸಲು ಮತ್ತು ಜಾಮೀನು ನೀಡುವ ಅಗತ್ಯವಿಲ್ಲ;

- ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ, ಸಾಲಗಾರರಿಗೆ ಮೇಲಾಧಾರ ಅಗತ್ಯವಿರುತ್ತದೆ (ವ್ಯವಹಾರವನ್ನು ಸೃಷ್ಟಿಸಲು ಮತ್ತು ಅಭಿವೃದ್ಧಿಪಡಿಸಲು ಹಣವನ್ನು ನೀಡಿದರೆ, ಕಂಪನಿಯ ಪಾಲನ್ನು ಅದರಂತೆ ಬಳಸಬಹುದು);

- ಪ್ರಾಮಾಣಿಕ ಸಾಲಗಾರನು ಸಾಲಗಾರನೊಂದಿಗಿನ ವೈಯಕ್ತಿಕ ಭೇಟಿಯನ್ನು ಎಂದಿಗೂ ತಪ್ಪಿಸುವುದಿಲ್ಲ.

ಮೇಲಿನ ಎಲ್ಲಾ ಷರತ್ತುಗಳು ಆಯ್ದ ಹೂಡಿಕೆದಾರರಿಗೆ ವಿಶಿಷ್ಟವಾಗಿದ್ದರೆ, ಹೆಚ್ಚಾಗಿ ಚಿಂತೆ ಮಾಡಲು ಏನೂ ಇಲ್ಲ.

ಅದೇನೇ ಇದ್ದರೂ, ವಂಚಕರು ಮತ್ತು ಮಧ್ಯವರ್ತಿಗಳ ಹಲವಾರು ಚಿಹ್ನೆಗಳು ಇವೆ:

- ಆದಾಯದ ಕಡ್ಡಾಯ ಸಾಕ್ಷ್ಯಚಿತ್ರ ದೃ mation ೀಕರಣದ ಷರತ್ತುಗಳು ನೀವು ಹೂಡಿಕೆದಾರರಲ್ಲ, ಆದರೆ ಬ್ಯಾಂಕ್ ಮಧ್ಯವರ್ತಿಯಾಗಿದೆ ಎಂಬುದರ ಸಂಕೇತವಾಗಿದೆ;

- ವೈಯಕ್ತಿಕ ಸಂಪರ್ಕ ಮಾಹಿತಿಯನ್ನು ನೀಡಲು ನಿರಾಕರಿಸುವುದು (ಮೊಬೈಲ್ ಫೋನ್ ಸಂಖ್ಯೆ);

- ಅಂತಿಮವಾಗಿ ಗ್ರಾಹಕನಿಗೆ ಬ್ಯಾಂಕ್ ಸಾಲವನ್ನು ನೀಡುವ ಮಧ್ಯವರ್ತಿಯ ಮತ್ತೊಂದು ಚಿಹ್ನೆ ವಿಳಂಬದ ಉಪಸ್ಥಿತಿಯಲ್ಲಿ ಕೆಲಸ ಮಾಡಲು ನಿರಾಕರಿಸುವುದು;

- ಸಾಲದ ಮೇಲೆ ಹಣ ಪಡೆಯಲು ವಯಸ್ಸಿನ ನಿರ್ಬಂಧಗಳಿವೆ;

- ಕೆಲವು ಪ್ರದೇಶಗಳಲ್ಲಿ ನಿವಾಸ ಪರವಾನಗಿ ಹೊಂದಿರುವ ನಾಗರಿಕರಿಗೆ ಹಣವನ್ನು ನೀಡಲಾಗುವುದಿಲ್ಲ;

- ನಿಮ್ಮ ಮುಂದೆ ಎಂಎಫ್ಐ ಇದೆ ಎಂಬ ಸಂಕೇತವು ಸಂಪರ್ಕ ಮಾಹಿತಿಯ ಬದಲು ವೆಬ್ಸೈಟ್ಗೆ ಲಿಂಕ್ ಆಗಿದೆ.

ಸಾಮಾನ್ಯ ಜನರಿಂದ (ವ್ಯಕ್ತಿಗಳಿಂದ) ರಶೀದಿಯ ವಿರುದ್ಧ ತುರ್ತಾಗಿ ಹಣವನ್ನು ಎಲ್ಲಿ ಎರವಲು ಪಡೆಯಬೇಕು ಎಂಬ ಬಗ್ಗೆ ನಮ್ಮ ಲೇಖನವನ್ನು ಓದಲು ನಾವು ನಿಮಗೆ ಸಲಹೆ ನೀಡುತ್ತೇವೆ.

ಪ್ರಶ್ನೆ 2. ಮಿತಿಮೀರಿದ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗಾಗಿ ನನಗೆ ಇಂದು ತುರ್ತಾಗಿ ಹಣ ಬೇಕು. ಕೆಲಸ ಮತ್ತು ಬಡ್ಡಿ ಇಲ್ಲದೆ ನೀವು ಬೇಗನೆ ಎಲ್ಲಿ ಸಾಲ ಪಡೆಯಬಹುದು?

ಹಣವು ತುರ್ತಾಗಿ ಅಗತ್ಯವಿದ್ದಾಗ ಪ್ರತಿಯೊಬ್ಬರಿಗೂ ಪರಿಸ್ಥಿತಿಗಳು ಉದ್ಭವಿಸಬಹುದು. ವಿಳಂಬವಾಗಿದ್ದರೆ, ಹುಡುಕಾಟವು ಹೆಚ್ಚು ಕಷ್ಟಕರವಾಗಬಹುದು. ಅದೇನೇ ಇದ್ದರೂ, ಸಾಲದಲ್ಲಿ ಹಣವನ್ನು ಪಡೆಯಲು ಯಾವಾಗಲೂ ಆಯ್ಕೆಗಳಿವೆ. ಕೆಳಗೆ ಹೆಚ್ಚು ಜನಪ್ರಿಯವಾಗಿವೆ.

- ಸಂಬಂಧಿಕರು ಮತ್ತು ಸ್ನೇಹಿತರಿಂದ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯುವುದು. ಈ ಆಯ್ಕೆಯು ಸಾಮಾನ್ಯವಾಗಿ ಮೊದಲು ಮನಸ್ಸಿಗೆ ಬರುತ್ತದೆ. ಆದಾಗ್ಯೂ, ಇದು ಯಾವಾಗಲೂ ಸ್ವೀಕಾರಾರ್ಹವಲ್ಲ. ನಿಮ್ಮ ಪ್ರೀತಿಪಾತ್ರರು ಅಗತ್ಯ ಮೊತ್ತವನ್ನು ಹೊಂದಿಲ್ಲದಿರಬಹುದು. ಇದಲ್ಲದೆ, ನಿಮಗೆ ಹಣ ಏಕೆ ಬೇಕು ಎಂದು ವಿವರಿಸಬೇಕು. ಆದಾಗ್ಯೂ, ಹೆಚ್ಚು 80ನಾಗರಿಕರಲ್ಲಿ%, ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಲು ಪ್ರಯತ್ನಿಸುವಾಗ, ಈ ಆಯ್ಕೆಯನ್ನು ಬಳಸಿ. ವಯಸ್ಸಾದವರಿಗೆ ಇದು ವಿಶೇಷವಾಗಿ ಸತ್ಯ.

- ನಿಮ್ಮ ಮನೆಯನ್ನು ಬಾಡಿಗೆಗೆ ಪಡೆಯುವುದರಿಂದ ಹಣವನ್ನು ಪಡೆಯುವುದು.ಹೆಚ್ಚುವರಿ ಹಣವನ್ನು ಆಕರ್ಷಿಸಲು ಯುವ ನಾಗರಿಕರು ಸೃಜನಶೀಲ ಆಯ್ಕೆಗಳನ್ನು ಹುಡುಕುವುದು ಸಾಮಾನ್ಯವಾಗಿದೆ. ಅವುಗಳಲ್ಲಿ ಒಂದು ಸಂಬಂಧಿಕರೊಂದಿಗೆ ವಾಸಿಸುವುದು ಮತ್ತು ನಿಮ್ಮ ಅಪಾರ್ಟ್ಮೆಂಟ್ ಅನ್ನು ಬಾಡಿಗೆಗೆ ಪಡೆಯುವುದು.

- ಆಸಕ್ತಿಯಿಲ್ಲದೆ ಮೈಕ್ರೋ ಕ್ರೆಡಿಟ್. ಎಂಎಫ್ಐಗಳಿಂದ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯುವುದರಿಂದ ಆಗುವ ಅನುಕೂಲಗಳು ಮತ್ತು ಅನಾನುಕೂಲಗಳ ಬಗ್ಗೆ ಅನೇಕ ಜನರಿಗೆ ತಿಳಿದಿದೆ. ಆದರೆ ಅಂತಹ ಕಂಪನಿಗಳು ಸಾಮಾನ್ಯವಾಗಿ ಬಡ್ಡಿ ಇಲ್ಲದೆ ಸಾಲಗಳನ್ನು ಪ್ರಚಾರಗಳಾಗಿ ಬಳಸುತ್ತವೆ ಎಂದು ಎಲ್ಲರಿಗೂ ತಿಳಿದಿಲ್ಲ. ಈ ಸೇವೆ ಹೊಸ ಗ್ರಾಹಕರಿಗೆ ಲಭ್ಯವಿದೆ.

- ಕ್ರೆಡಿಟ್ ಕಾರ್ಡ್ ನಿಧಿಗಳ ಬಳಕೆ. ಮೂಲಭೂತವಾಗಿ, ಇದು ಬಡ್ಡಿ ಇಲ್ಲದೆ ಹಣವನ್ನು ಪಡೆಯುವ ಮಾರ್ಗವಲ್ಲ. ಆದಾಗ್ಯೂ, ಈ ಉಪಕರಣದ ಸರಿಯಾದ ಬಳಕೆಯೊಂದಿಗೆ: ಗ್ರೇಸ್ ಅವಧಿಯಲ್ಲಿ ಹಣವನ್ನು ಮರುಪಾವತಿಸುವ ಮೂಲಕ ಮತ್ತು ಆಯೋಗಗಳ ಸಂಗ್ರಹವನ್ನು ತಡೆಯುವ ಮೂಲಕ, ಅಧಿಕ ಪಾವತಿಯನ್ನು ತಪ್ಪಿಸಬಹುದು.

- ಖಾಸಗಿ ಹೂಡಿಕೆದಾರರಿಂದ ಸಾಲ. ವ್ಯವಹಾರವನ್ನು ರಚಿಸಲು ಅಥವಾ ಅಭಿವೃದ್ಧಿಪಡಿಸಲು ನೀವು ಹಣವನ್ನು ಹುಡುಕುತ್ತಿದ್ದರೆ, ನೀವು ಖಾಸಗಿ ಹೂಡಿಕೆದಾರರನ್ನು ಸಂಪರ್ಕಿಸಬಹುದು. ಆಸಕ್ತಿಯ ಬದಲು, ಅವರು ಕಂಪನಿಯಲ್ಲಿ ಪಾಲನ್ನು ಕೋರಬಹುದು.

ಅನೇಕ ಜನರು ದೇಣಿಗೆ ನೀಡುವ ಸ್ಥಳಕ್ಕೆ ಹೋಗಿ ಹಣವನ್ನು ಉಚಿತವಾಗಿ ಪಡೆಯಲು ಪ್ರಯತ್ನಿಸುತ್ತಾರೆ. ಆದಾಗ್ಯೂ, ಆ ರೀತಿಯಲ್ಲಿ ತ್ವರಿತವಾಗಿ ಹಣವನ್ನು ಗಳಿಸಲು ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ. ರಕ್ತದಾನ ಮಾಡುವುದು ಒಂದೇ ಆಯ್ಕೆಯಾಗಿದೆ 40 ಬಾರಿ ಅಥವಾ ಪ್ಲಾಸ್ಮಾ 60 ಮತ್ತು ಗೌರವ ದಾನಿಗಳಾಗು... ಈ ಸಂದರ್ಭದಲ್ಲಿ, ನಾಗರಿಕನಿಗೆ ಅರ್ಹತೆ ಇರುತ್ತದೆ ಮಾಸಿಕ ಪಾವತಿಗಳು, ಆರೋಗ್ಯವರ್ಧಕಕ್ಕೆ ಉಚಿತ ಪ್ರವಾಸ ಪ್ರತಿ ವರ್ಷ, ಪ್ರಯಾಣ ಪರಿಹಾರ.

ಹಣಕಾಸಿನ ತೊಂದರೆಗಳನ್ನು ಪರಿಹರಿಸಲು, ಅನೇಕರು ಮೋಡ್ನಲ್ಲಿರುವ ಬ್ಯಾಂಕ್ ಕಾರ್ಡ್ಗೆ ಸಾಲದ ಮೇಲೆ ಹಣವನ್ನು ಪಡೆಯಲು ಪ್ರಯತ್ನಿಸುತ್ತಿದ್ದಾರೆ ಆನ್ಲೈನ್ನಲ್ಲಿ... ಇದನ್ನು ಸಾಧ್ಯವಾದಷ್ಟು ಲಾಭದಾಯಕ ಮತ್ತು ಪರಿಣಾಮಕಾರಿಯಾಗಿ ಮಾಡಲು, ಈ ಕಾರ್ಯವಿಧಾನದ ಸೂಕ್ಷ್ಮ ವ್ಯತ್ಯಾಸಗಳೊಂದಿಗೆ ನಿಮ್ಮನ್ನು ಪರಿಚಯಿಸಿಕೊಳ್ಳುವುದು ಬಹಳ ಮುಖ್ಯ.

ಕೊನೆಯಲ್ಲಿ, ಕಾರ್ಡ್ನಲ್ಲಿ ಹೇಗೆ ಮತ್ತು ಎಲ್ಲಿ ಹಣವನ್ನು ಎರವಲು ಪಡೆಯಬೇಕು ಎಂಬುದರ ಕುರಿತು ವೀಡಿಯೊವನ್ನು ವೀಕ್ಷಿಸಲು ನಾವು ಶಿಫಾರಸು ಮಾಡುತ್ತೇವೆ:

ಮತ್ತು ಕೆಟ್ಟ ಕ್ರೆಡಿಟ್ ಇತಿಹಾಸ ಮತ್ತು ಇದೀಗ ವಿಳಂಬವಾಗಿದ್ದರೂ ಸಹ, ಸಾಲದಲ್ಲಿ ತುರ್ತಾಗಿ ಹಣದ ಅಗತ್ಯವಿರುವವರಿಗೆ ವೀಡಿಯೊ:

ಐಡಿಯಾಸ್ ಫಾರ್ ಲೈಫ್ ವೆಬ್ಸೈಟ್ನ ತಂಡವು ಎಲ್ಲಾ ಓದುಗರಿಗೆ ಆರ್ಥಿಕ ಯೋಗಕ್ಷೇಮವನ್ನು ಬಯಸುತ್ತದೆ. ಸಾಲದ ಮೇಲೆ ಹಣವನ್ನು ಪಡೆಯುವ ಅವಶ್ಯಕತೆಯಿದ್ದರೆ, ಅದನ್ನು ಸಾಧ್ಯವಾದಷ್ಟು ಲಾಭದಾಯಕವಾಗಿ ಮಾಡಲು ಸಾಧ್ಯವಾಗಲಿ!